米国株では配当金投資戦略が存在する。

- 高配当戦略

- 配当成長戦略

など。

配当金投資にはメリットがあるから、投資法として確立している。

米国株による配当金戦略のメリット

- 優れたトータルリターンを提供してきた

- 先読みがしやすいメリットがある

- 下落相場では経済的にも心理的にもプロテクターとなりうる

とはいえ、これらメリットは配当金を再投資することが前提となる。

それでは配当金再投資のデメリットは何があるのか?

本記事では、配当金投資そして配当再投資のデメリットについて考えてみたい。

米国株による配当金戦略のデメリット

アメリカ株の配当金投資は、大きな投資元本を必要とする

高配当戦略を振り返ってみよう。

一般的に高配当利回りというのは、3~6%程度の銘柄を指す。

数%の世界の話だ。

配当金投資のメリットを感じるためには、大きな投資元本を必要とする。

たとえば配当利回り5%の株に投資をしたとする。

この場合、

- 初期投資額:100万円であれば、年間5万円

- 初期投資額:1000万 ならば、年間50万

- 初期投資額:1億円 ならば、年間500万

となる。

これら配当金を雪だるまのように増やしていくことが、配当投資の醍醐味である。

だがその雪だるまも、初期投資額が少なければ小さい球となってしまう。

なので投資開始以降も、入金投資が資産形成には必要となる。

配当投資のデメリットのひとつに、大きな投資元本が必要となることがあげられる。

米国株の配当金は二重課税という弱点がある

配当戦略の過去データは、税金が考慮されていないものが多い。

そもそも配当金にかかる税率は、各国や口座によって異なる。

したがい配当金に対する税金を加味した試算は、実施しにくいのが実情だ。

この場合、配当戦略のデータを参照する際にはそのメリットを差し引いて考える必要がでてくる。

たとえば日本の証券口座で米国株投資をすると、配当金には2か国の税金がかかってしまう。

- アメリカの税金:10%

- 日本の税金:約20%

簡単にいうと、それぞれの国で10%・20%の二重課税となる。

つまり税引きあとの手取配当金は、額面の約70%にまで減額されるのだ。

もし10ドルの配当金支払い株を買ったとしても

- 10ドル× (1-10%) × (1-20%) = 7.2ドル

となる。

日本在住者ならば、米国で課税された税金は、確定申告で取り戻すことができる。

ただし還付されるためには、一定金額の所得税納付が前提となっていることには要注意。

いずれにせよ米国株の配当金は、税引き前後で金額が異なることは覚えておきたい。

そしてリアルワールドでは、配当戦略の過去リターンよりも低くなることを想定しておこう。

税金支払いは、配当戦略における最大のデメリットといえる。

配当再投資をしても、資産形成には長い時間を要するデメリットがある

配当再投資のメリットを享受するには時間がかかる。

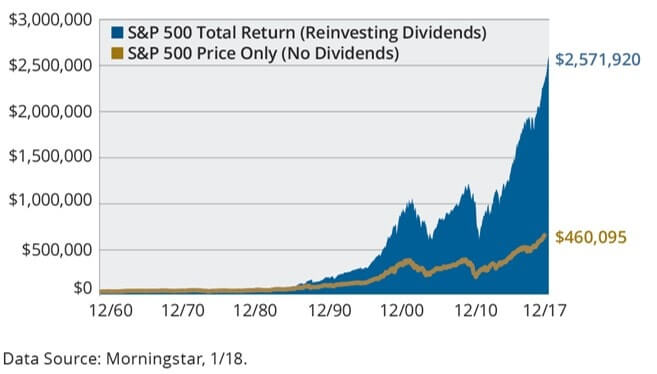

上図は米国株価指数S&P500に対する、配当再投資有無別のトータルリターンを示している。

50年以上の運用期間ならば、大きな差となって現れる。

しかしながら、数年~10年程度では、配当再投資や配当戦略のメリットは感じにくい。

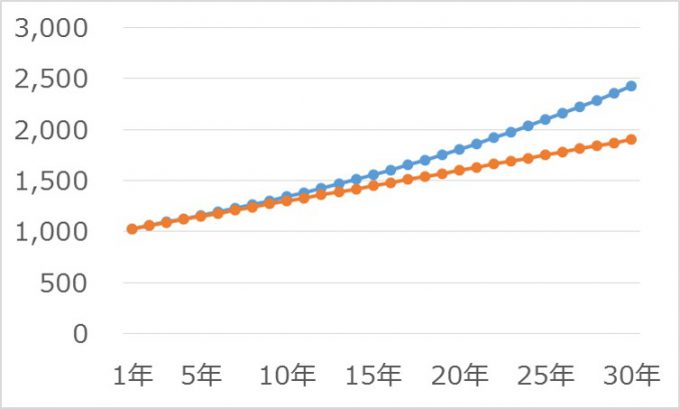

具体的にどの程度の時間を要するかをシミュレーションしてよう。

以下のケースで計算してみた。

- 初期投資額:1,000万円

- 配当利回り:3.0%

- 追加投資 :なし

| 経過年数 | 複利 | 単利 |

| 1年 | 1,030 | 1,030 |

| 2年 | 1,061 | 1,060 |

| 3年 | 1,093 | 1,090 |

| 4年 | 1,126 | 1,120 |

| 5年 | 1,159 | 1,150 |

| 6年 | 1,194 | 1,180 |

| 7年 | 1,230 | 1,210 |

| 8年 | 1,267 | 1,240 |

| 9年 | 1,305 | 1,270 |

| 10年 | 1,344 | 1,300 |

| 11年 | 1,384 | 1,330 |

| 12年 | 1,426 | 1,360 |

| 13年 | 1,469 | 1,390 |

| 14年 | 1,513 | 1,420 |

| 15年 | 1,558 | 1,450 |

| 16年 | 1,605 | 1,480 |

| 17年 | 1,653 | 1,510 |

| 18年 | 1,702 | 1,540 |

| 19年 | 1,754 | 1,570 |

| 20年 | 1,806 | 1,600 |

| 21年 | 1,860 | 1,630 |

| 22年 | 1,916 | 1,660 |

| 23年 | 1,974 | 1,690 |

| 24年 | 2,033 | 1,720 |

| 25年 | 2,094 | 1,750 |

| 26年 | 2,157 | 1,780 |

| 27年 | 2,221 | 1,810 |

| 28年 | 2,288 | 1,840 |

| 29年 | 2,357 | 1,870 |

| 30年 | 2,427 | 1,900 |

ごらんのとおり、ものすごーくながい年月がかかる。

具体的には

- 15年で初期投資額の10% の違い

- 20年で初期投資額の20% の違い

- 30年で初期投資額の50% の違い

グラフで表すとこのようになる↓

15年経過後ころから、配当再投資の差が目に見えてわかるようになる。

複利は大きな力を有している。

しかし複利の力を活用する為には、長い時間が必要なのだ。

長期運用が必要なのは、配当戦略に限らない。

しかし配当再投資をしたとしても、資産形成には長期間を要する事は覚えておきたい。

まとめ:米国株の配当戦略に関するデメリット

配当戦略におけるデメリットは

- 投資元本金額がものを言う

- 二重課税など、税金支払いには要注意

- 成功までに長い年月を要する

どんな投資法にも、メリット・デメリットは存在する。

あとはその中身を理解し、自分で納得して投資を続けることが大切ですね。

関連記事の紹介

配当金戦略は、大きなメリットがある

米国株を用いた配当金投資についての基礎はこちら

アメリカ株の取引には、インターネット証券がおすすめ

コメント

配当再投資には、通常の購入と同じように手数料がかかるのと、単元数(1株)分は資金が必要になってくるので、毎回全ての銘柄に配当金のみで再投資するのは難しいと思われます。米国株式ならば、やはりDRIPという仕組みを利用するのが良いと思うのですがいかがでしょう?DRIPならば、0.1株など、通常では購入できない単位でも購入できますし。

私はこの仕組みを利用して、今月だとJNJが今231.3932株所有となっております。

Dividend Snowball Investingさんなんかもその仕組みを利用していますね。

ココらへんが詳しく書かれています。

http://tohshi.blog61.fc2.com/blog-entry-1768.html

やはり長期投資を考えていくならば、税金や手数料などは少しでも省いていけるほうが良いと思うのです。

lady madonnaさん、

コメントありがとうございます。

私もDRIPの方が良いと考えます。

実は、過去に「配当金を雪だるま式に増やす投資日記」 ~Dividend Snowball Investing~のgonchan0810さんにコメント欄で質問した事もありました。Firstrade証券をお使いだったと記憶しています。

その回答を受けて私も口座開設を検討しましたが、税金対策の方法が分かりかねたので手を出せずにいました。

いずれにせよ、税金や手数料は投資リターンに大きく影響を与えるので安く済ませるのが吉ですよね。

初めまして。チンギスハンです。コメントありがとうございました。愛読している方からコメントをもらってちょっとびっくりしました。ありがとうございます。ツイッターでも返信しましたが、ハイテク音痴で、ツイッターは使ってなかったのでこちらにも重複かもしれませんが返信させていただきました。まだまだ実行が伴っていません。今後もご指摘よろしくお願いします。

チンギスハンさん、

はじめまして。こんにちは。

モンゴル帝国皇帝の写真が貴ブログの表紙にあり、どんな方なのかなぁ?と思い拝読いたしました。

人生の大先輩ですし、投資経験も豊富でいらっしゃる様子ですのでどのようにお考えになられているのか興味深いですし、これからも更新を楽しみにしております。

引き続きよろしくお願いいたします。

はじめまして。

いつも勉強させて頂いております。

ひとつ教えてください。

【ただし還付されるためには、一定金額の所得税納付が前提となっていることには要注意。】

これは具体的に如何程の金額なのでしょうか。