【PG】プロクター・アンド・ギャンブルを、82.2ドルで20株購入した。

実は、今のValuationではあまりお買い得とは言えない。

それでも追加購入した理由を振り返る。

指標

| PG | |

| 株価 | 82.5 |

| PER | 27.3 |

| EPS | 3 |

| 配当 | 3.3% |

| 配当性向 | 88.5% |

| 増配年 | 60年 |

| 増配率(5年) | 6.9% |

| 増配率(10年) | 9.2% |

| β | 0.49 |

PERは27.3と高く、配当性向も88.5%と増配余力が少ない。

先日、60年連続増配を達成したが増配率は1%とごく僅かなものに留まった。

βが0.49と低く、ディフェンス力は抜群である。

一方で、半年前は株価60ドル代まで下がった事もあり、その程度の下落幅は許容する心構えが必要となる。

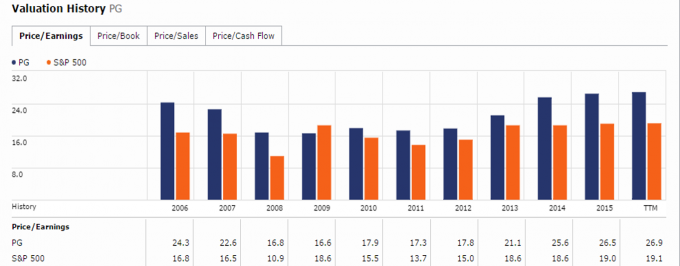

PER10年推移

青:【PG】 橙:S&P500

【PG】のPERは、過去10年でいま現在が最も高い。

つまり、割安ではない といってよい。

このような状況で、20株と少数ではあるが【PG】を追加購入した理由を備忘録として残しておく。

1.ポートフォリオ構成割合

配当成長投資ポートフォリオの銘柄構成割合を検討した場合、以下の追加候補が抽出された。

【PG】 【WMT】 【XOM】 【EMR】 【CINF】

【IYR】 【MO】

この中からいくつかに対して指値を入れていた所、【PG】に刺さったのだ。

私の配当成長ポートフォリオ 【JNJ】がNo.1銘柄 【16年4月】

2.配当

私は値上がり益よりも、受取配当額をKPIとして投資継続をしている。

【PG】は言わずと知れた”Dividend King”

60年連続増配中、126年連続配当継続中である。

懸念点は増配率が近年低下している事。

2004年:9.9%

2005年:12%

2006年:10.7%

2007年:12.9%

2008年:14.3%

2009年:10%

2010年:9.5%

2011年:9%

2012年:7%

2013年:7%

2014年:7%

2015年:3%

2016年:1%

2004年では配当性向が40%程度であったが、現在は90%近くとなっている。

さすがの【PG】と言えども、利益が上昇しなければこれ以上の増配は厳しいという現状がある。

だがこのような窮地を乗り越えてきているのが配当王銘柄。

今年もわずかとはいえ1%の増配を記録している。

今後もよっぽどの事が無い限りは、増配記録更新し続けてくれると信じている。

3.ドル安に向かう

【PG】の利益上昇を阻んでいる一つの要因が”ドル高”である。

本年に入り、ドル高がやや緩和されている。

これはグローバル企業である、プロクター・アンド・ギャンブルには追い風となる。

そのおかげで株価も急回復。

ドル高が和らぐことによって、EPSが上昇する。

すると配当性向が下がり、増配余地が生まれる。

配当成長投資をしている者は、この一連の出来事から恩恵を受ける事が可能となる。

まとめ

【PG】プロクター・アンド・ギャンブルを、82.2ドルで20株購入した。

割安ではないValuationではあるが、ポートフォリオ構成割合を鑑み追加投資に至った。

今後の配当は安泰である可能性が高く、ドル安は【PG】に追い風となる。

現在米国株は株価堅調であるが、このような状況の中でも配当成長投資を継続していく。

コメント

私は購入を完全に差し控えています。過去の失敗から年に数回のセリンぐくりマックスを待って購入することにしました。GT90という注文を入れてますが、株価上昇で全く刺さりません。とにかく忍耐勝負と決めています。

https://dividendsamurai.wordpress.com/2016/04/03/recent-gt90-buy-orders/

dividendsamuraiさん

株価急落場面を待って、拾っていくのを私も理想としています。

ただ、自分の過去の経験からはそれがなかなかうまくいかなかったものでして・・・

買える時に買う! 急落したらさらに買う! という感じで当面はいければな と考えています。

いずれは、私も”忍耐”を学び、dividendsamuraiさんのような境地に達したいです。