桜満開。

春の訪れを感じる2017年4月7日、金融庁が積立NISAの個人向け説明会を実施した。

先着30名様限り。

運よく私は参加できた。

いつか子供に伝えたいお金の話の管理人?虫とりのアニキの告知タイミングにうまく乗れたからだ。

ツイテル。

せっかくの機会、金融庁の説明に対して知識ゼロで臨んではもったいないと私は考えた。

なので公開されているいくつかの資料を事前に読み、積立NISAに対する仮説を設定しておいた。

参考:平成29年2月3日「家計の安定的な資産形成に関する有識者会議」(第1回)説明資料

参考:平成29年3月30日「家計の安定的な資産形成に関する有識者会議」(第2回)説明資料

積立NISAに対する仮説 5W1H編

When :2018年から

Where:積立NISAで

Who①:20~40代の人

Who②:NISAを知っているが口座開設していない人

Who③:NISA口座開設しているが、投資をしていない人

What:金融庁が認めた投資信託 or ETFを

Why :将来の家計金融資産形成を助ける手段である株式投資を、広く国民に普及する為。

背景として我が国は米英に比し、過去20年の家計金融資産伸び率が低い。これは家計に占める株式の割合が低いことに由来する。よって、広く国民に株式を購入することを奨める制度を作る。

How :個人が自ら口座開設し、自動積立を発注する

この仮説のうち、Who の部分、誰を対象とした制度なのかを特に注目して説明会聴講した。

参考:積立NISAは、誰を対象にした制度なのか? 金融資産×年齢 編

参考:NISAの置かれている状況をもう少し理解してもらいたい

金融庁説明会 時間編

開始前

18:55 金融庁近くの喫茶店前に集合

18:55 金融庁担当者が名前確認

18:56 セキュリティーゲートをくぐり金融庁館内へ、そして会場到着

部屋の壁は白。

スクール形式で机が並べられている。

後方には椅子だけの席も用意されている。

説明会

19:00 金融庁ご担当者の説明開始

19:30 説明終了、質疑応答

20:35 質疑応答終了、懇親会へ

ちなみに懇親会は説明会場と同じ部屋。

机を真ん中に寄せ、即席の立食パーティ会場へと様変わり。

懇親会

20:40頃 懇親会開始

金融庁内で酒を飲む、という貴重な体験ができた。

しかし、場所よりむしろ人。

虫取り小僧さん、投資家テリーさんはじめNightWalkerさんやtakachanさん等と直接お話できた大切な時間を、私は今後も忘れないだろう。

終了

22:10頃 懇親会終了

金融庁担当者のご挨拶にて締め。

参加の皆さまが手際よくお片付けされた。

私はほろ酔いで出遅れ。気づいたらもう机が綺麗な状態に。

反省を込めてパシャリ。

金融庁説明会 内容編

既に公開されている資料がベースとなっていた。

これら情報および捕捉コメントを用い、担当者がなめらかに説明してくれた。

参考:平成29年2月3日「家計の安定的な資産形成に関する有識者会議」(第1回)説明資料

参考:平成29年3月30日「家計の安定的な資産形成に関する有識者会議」(第2回)説明資料

事前に調べたかいがあって、講演内容はよく理解できた。

以下に、おおっ と思った点を少し共有。

900兆円ある預貯金を、株式投資に振り向けたい

公開資料からは読み取れる。金融庁が株式投資をすすめていることを。

今回の説明会において、金融庁担当者から直に

「900兆円ある預貯金の一部を株式に!」

という言葉が出てきたのにはやや驚くとともに、熱い思いを感じた。

積立NISA・現行NISAは、毎年選択可能

2018年は積立NISA、2019年は現行NISA というような変更が可能となる。

フレキシビリティを残した運用を目指している様子。

これにより、とりあえず積立しとく? という軽いノリで投資を始められる。

運用額を上げたくなったら、現行NISAに切り替えば良い。

アクティブファンドは有識者からのコメントを参考にした

- 積立投信をインデックスファンドだけに限るのは好ましくない。

- なぜならこれまでアクティブファンドでしっかりと積立をしてきた人もいるのだから。

- その人たちを否定するような制度にしてはいけない。

有識者によるワーキンググループで、そんな趣旨のコメントがあったようだ。

これにより積立NISA対象商品にアクティブファンドの選択肢が残ることが決定的になったそうな。

ETFも対象となる可能性あり

指定されたインデックスに連動する一定のETFは、積立NISA対象商品となる可能性を秘めている。

ETFの要件は以下の通り

- 信託契約期間が無期限または20年以上

- 毎月分配ではない

- ヘッジ目的の場合を除き、デリバティブ取引運用をしていない

さらに以下全てを満たすことが求められる

- 指定されたインデックスに連動

- 対象資産に株式を含む

- 最低取引単位が1,000円以下

- 販売手数料 1.25%以下

- 受益者毎の信託報酬などの概算値が通知される

- 金融庁へ届出されている

①国内取引所に上場しているもの

- 円滑な流通の為の措置が講じられているとして取引所が指定するもの

- 信託報酬 0.25%以下(税抜き)

②外国取引所に上場しているもの

- 資産額が1兆円以上

- 信託報酬0.25%以下(税抜き)

対象商品となるためには、金融庁に届け出が必要

積立NISAの対象商品となるための条件がいくつか設けられている。

金融庁は5,000以上ある投信から選りすぐりの50本を既に抽出した。

ところがこれだけでは不十分で、各社から金融庁に届け出が必要となるわけ。

また、海外株式市場に上場しているETFがもし要件を満たしたとしても、金融庁への届け出がなければ積立NISAの対象商品とはならない。

質疑応答

スケジュールは上述したように、説明30分+質疑60分 であった。

今回の説明会参加者が投資やNISA経験者が多いということから、金融庁は説明よりも質疑に重きを置いている事が垣間見える。

その想い、受け止めよう。

ということで、私が気になった質疑応答を記しておく。

ちなみに質問数はこの倍程度はあった。

そしてそれぞれの分量を文字にすれば以下の数倍~数十倍、さらには数百倍あるものもあった。

質疑応答のエッセンスが詰まっているといえば聞こえが良いが、かろうじて私が理解できた部分を抽出していることにはご留意頂きたい。

Q. 積立NISA対象商品ラインナップはいつ公開するのか?

A. 本年10月以降に公開予定

Q. 投信の要件は理解した。将来的にその要件を満たさなくなった時にはどうするか?

A. 今回は投信の入口基準を設定した。出口基準は今後の課題。

Q. 株式ばかりで債券がない。金融庁としてどう考えているのか?

A. あくまでも「株」を買ってもらうことを普及する制度。資産形成のみを目的としているわけではない。

Q. ETFで1,000円以下の商品は積立可能としているがどれが対象となる?

A. 累投型ETFを販売しているのは3-4社。対象商品は10本程度に絞られるだろう。SPY【1557】のようなものも円建てで1000円以下ならば対象とはなる。金融庁への届け出を前提とした制度であるので実現可能性は不明である。

Q. 金融機関は儲からない制度。販売会社が宣伝する気にはならないのでは?

A. 今後対話をしていく。 ネット証券や地銀には前向きなところもある。

Q. 投資教育はどうやってすすめていくのか?

A. 金融機関経由でまずは実施。全国に説明に出向くこともある。

Q. 約3万/月 というのは少ないのでは?

A. 中流階級サラリーマンには、年間40万を毎年積立するというのはむしろ厳しいと考えている。

仮説の検証 積立NISAのターゲットセグメント編

金融庁ご担当者の説明によって、積立NISAがどのような制度なのか理解度が高まった。

一方で、どういった人を対象にしているのか? という疑問はすっきり解決とはいかなかった。

おぼろげながらも想像はできる。

だが、ぼんやりとしたまま。

この機に質問してみた。

Q. 積立NISAは主に誰に使ってほしい制度と考えているのか?

A. 現状を鑑み、以下の通り。

- これまで投機しかしていなかった人

- NISA口座有だが、積立投資なしの人

- NISA口座有だが、投資なしの人

以下私見

簡単に言えば、投資経験値の低いひとが積立NISAのターゲット。

現行NISAは約1,000万口座が開設されている。

少なくとも現行NISA口座を開いている人には、積立NISAも検討してほしい という意向だと感じた。

投資無関心者に対しては投資教育をしつつ、周りの人がNISA等で資産運用しているという状況をつくる。これにより国民全体に株式投資を普及させる作戦だと確認できた。

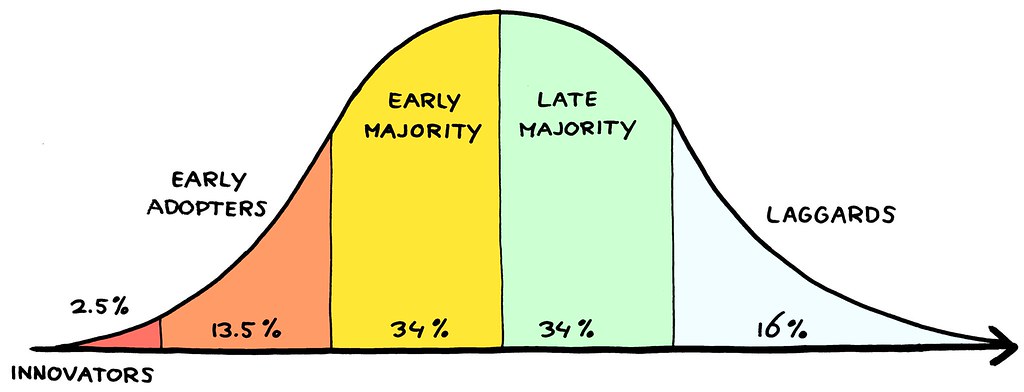

株式投資の浸透、ということを考えると

- イノベーターは何も言わなくても既に投資している

- アーリーアダプターは現行NISA口座開設済

- 次はアーリーマジョリティへ浸透することが期待される

日本における株式投資のマーケットは広がると予想できる。

金融機関はこれまでとは異なるマーケティング戦略が求められるだろう。

私はこう思う、

投資未経験者は、まずは積立NISAからはじめてみよう。

以下に該当するひとは、とりあえず積立NISAの申し込みをしよう。

- 現行NISA口座は開設しているが投資したことがない

- 現行NISAの上限120万円を使い切っていない

- 将来に向けて資産形成したいと少しでも思っている

ちなみに、私は米国個別株 or ETF派なので積立NISAは活用しない。

ぶっちゃけ積立NISAなんか私には不要で、現行NISAの恒久化もしくは利益に対する軽減税率の復活を望みたい。

ところが積立NISAは「株を買う」という行為を普及させる第一歩という位置付けを担っている。

株式投資を広く普及させるという観点から見ると、この制度はとても魅力的・有意義であるし、国民の為を思って考え抜かれた上で設計されたのだと私は感じる。

おまけに制度設計者の方は熱意をもって仕事をしている。

制度の中身を知るとともに、設計者の人柄を知ることができると見える景色が変わる。

この制度がどんどん広がっていけば良いな、本当にそう思う。

終了後

帰りがけにたぱぞうの米国株投資のたぱぞうさんと遭遇。

「軽く一杯いく?」とお声がけ頂き新橋で二次会、否、米国株新橋研究会を開催。

ゆる~い雰囲気、最高!

この研究会、今後も続けたいな。誰か誘っちゃおうかな。何にも研究してないけど。

終わりに、

夜遅くまで懇親会にお付き合いいただいた金融庁ご担当者の方々、及びこのような機会を作ってくれた虫とりのアニキに感謝。

積立NISA制度が広く普及し、株式投資が日本国民にとって当たり前となることを期する。

See you!

コメント

[…] ・金融庁の個人向け説明会に参加 積立NISAは株式投資普及の第一歩! […]

[…] 金融庁の個人向け説明会に参加 積立NISAは株式投資普及の第一歩! […]

[…] 金融庁の個人向け説明会に参加 積立NISAは株式投資普及の第一歩! […]

[…] 金融庁の個人向け説明会に参加 積立NISAは株式投資普及の第一歩!(アメリカ株でアーリーリタイアを目指すさん) […]

はちどうきゅうどう様、こんにちは。

「投資未経験者は、まずは積み立てNISAからはじめよう。」

本当にそうですね。ただ購入投信には注意が必要だと思います。日本の株式市場は日銀のETF買い増しと国債の買い指し値オペでだいぶ歪んでしまっていると思います。日経225やTOPIXに連動する投信は、日銀のETF買いがしばらく止まったり、ETF放出になったら、どの程度の暴落(もしかしたら致命傷)

になるか想像も出来ません。

ところで、はちどうきゅうどう様。今週はせっかくのNISA特集でしたので、

「もし、はちどうきゅうどう様がはじめての投資で、積み立てNISAを利用するなら、どの積立投信を購入するか?」

購入理由もあわせてブログの記事を期待したいです。きっと投資未経験の方にはたいへん参考になると思います。ネタ切れの時などにご検討頂ければ幸いです。

マッキーさん

いつもありがとうございます。

そしてネタ切れということまでばれつつあるとは、、、

インデックスはダウ30か、S&P500が良いと思います。身近ですしね。

せっかく頂戴したネタですので、近いうちに記事として活用させていただきたいと思います。

[…] 金融庁の個人向け説明会に参加 積立NISAは株式投資普及の第一歩!?(ブログ:アメリカ株でアーリーリタイアを目指す) […]