お金の知識はいつから学べばよいのか?

義務教育である小学生・中学生から金融教育の勉強を組み込んでしまえばよいでしょう。

お父さんが教える 13歳からの金融入門という本を読んだので、書評もかねて読書感想文を記しておこう。

日本の子供には社会勉強とともに金融教育が必要だ

現代の帝王学によれば、帝王学の基本は3本柱から成り立っている。

1.原理原則を教えてもらう師を持つこと

2.直言してくれる側近をもつこと

3.よき幕賓をもつ事

社会人はもちろんだが子供の内に、帝王学やリーダー論を学ぶも良し、受験勉強による学力レベルを上げるも良し。

だが私はふと思った。

日本の子供には、金融教育が大事なのではないかと?

むしろ

社会勉強の前にお金の勉強が必要じゃない?

日本の国際学力はそれなりの順位

日本の15歳の子の学力は、国際ランキングで見るとなかなかの好成績だ。

- 科学的リテラシー:第二位

- 数学的リテラシー:第五位

- 読解力 :第八位

この順位よりさらに上を目指すのか、それとも他の知識を上げるのが良いのか?

学校の勉強より、お金の勉強が必要じゃない?

貯蓄から投資へ と謳っている我が国においては、他の知識、特にファイナンシャルリテラシーを身に着ける事が大事だろう。

なぜなら、金融知識調査によって日本国民の知識不足は明らかとなっているのだから。

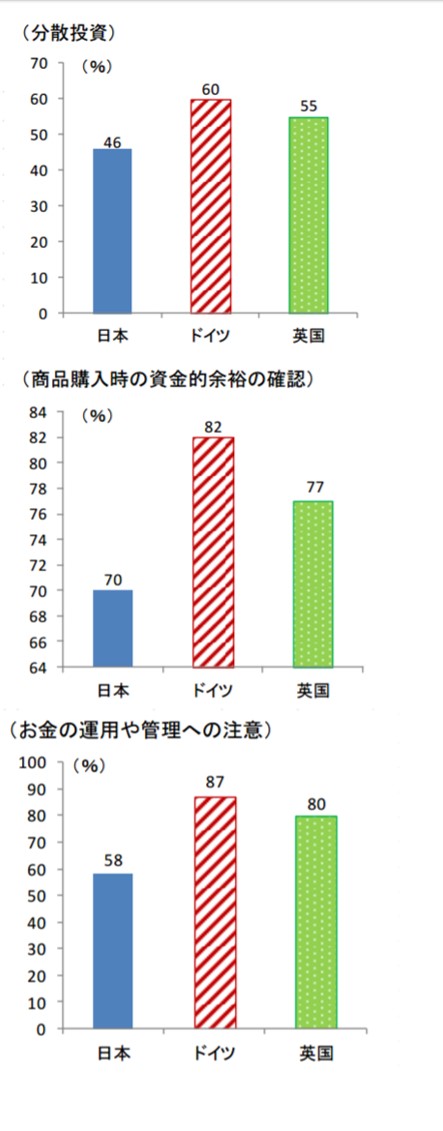

日本人の金融知識は欧米に劣っている

以下は金融知識のリサーチをした際の、各設問に対する正答率を示している。

子供の学力では国際ランキングのベストテン内を保っているにも関わらず、金融知識となるとテンでダメな日本人。

やっぱり学会の勉強よりお金の勉強が必要じゃない?

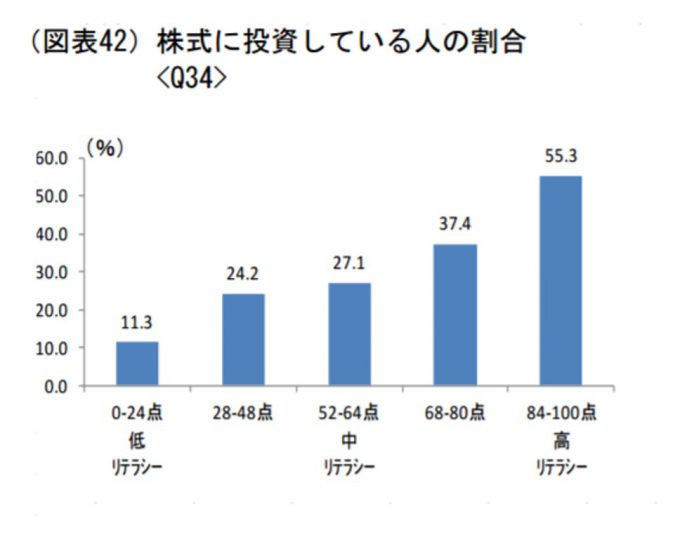

おまけに、金融知識が低いと株式投資に踏み出す割合が低い事も本調査にて示されている。

金融知識と株式投資実施割合は正の相関がある。株式投資をして金融知識が上がるのか、金融知識があるから株式投資をするのか、どちらなのかはわからない。

私の場合には先に株式投資をしてみて、その後に少しずつ経済や金融についての本を読むようになった。

一方で、金融についての勉強をしてから株式投資をする人もいるかもしれない。

そんな事はどっちが先でもよい。

とにかく、お金の勉強って必要じゃない?

そして子供には金融知識を学ぶ機会を与えよう。

子供のころから金融入門しよう

お父さんが教える 13歳からの金融入門という本を読んだ。

え”え”~、こんなすごい内容を13歳から勉強しちゃうの?

これが私の感想。

13歳からの金融入門 と書いてあるが、網羅的であり私は知らない事が多数あった。今の私には大いに勉強になる。

つまり私の金融知識は13歳レベル以下という事か。(悲しいけどこれが現実)

阿部首相!! やっぱりね、必要ですよ金融教育。少しずつかじ取りはしているでしょうが、国を動かすには時間がかかるか?

国がやらないなら、民間から。

どうでしょう、東進ハイスクールさん!?

林先生の投信ハイスクール 13歳からは金融入門しないとヤバい

お父さんが教える 13歳からの金融入門 の内容を、林修先生が子供に教えればもうそれは立派な塾になる。私も頑張ってわが子には教えたいと思うけどね。

やっぱりここは、林先生から聞きたい。そんな塾や予備校があったら子供を入塾(校)させるね、間違いなく。

で、どうする?

金融リテラシーを高めていく。

私自身はもちろん、わが子も含めて。

まずは、13歳からの金融入門を再読して、子供が中学生になったころにしっかりと金融知識について話せるように勉強しておく。

お子様がいる場合にはおすすめの一冊でした。

See you!

コメント

はじめまして、はちどうきゅうどう 様

ハンドル・ネーム、マッキーでお願い申し上げます。こちらのブログには米国株式投資関係で、ももさん、ジンさん、を経てたどり着きました。私の投資先は外貨建ての生命保険とREITと債権が中心で、株式関係は直売りの積み立て投信のみなので、畑違いの者ですが宜しくお願い申し上げます。50歳間近のIT音痴のアナログなオッサンで、今年に小学生になる子供と妻がおります。

読者の方々が多そうなので、コメントは遠慮しなければと思っていたのですが、子供の金融リテラシーについて書かれていたので、思わずコメントしてしまいました。どうもすいません。

はちどうきゅうどう様はもちろん、私がたまたま読んだ米国株式配当金再投資をされている方々は、家族を大切にして、仕事に励み、熱心に投資の勉強、研究の上で実践されている方々ばかりで感服しっぱなしです。特に驚きを禁じ得ないのは、皆様の投資哲学がしっかりとあって、お金にコントロールされないように努めているところです。

ところで、はちどうきゅうどう様に質問させて頂いてよろしいでしょうか?

そう遠くない将来に、はちどうきゅうどう様も富裕層(金融資産一億円以上)の仲間入りをされて、すぐに経済的自由(キャッシュフローが生活コストを上回る)を手にされてお金の必要のために働いても働かなくても、どちらでもいい状態になられることでしょう。そうなった時、子供に読んで欲しい本を紹介するほかに、どんなことを伝えたいですか?

追加記事を期待したいです。

マッキーさん、

コメントいただきありがとうございます。

ももさんのブログには私も先日たどり着き、とても興味深く拝読いたしました。Feedly登録して購読しています。

また、ジンさんとはSNS上で懇意(私が思っているだけかもしれませんが)にさせていただいており、毎日のブログ更新を楽しみにしています。

さて、本題ですが、私にも二人の子供(小学校低学年、幼稚園)がおります。

アーリーリタイアの目標は2027年に設定しており、達成した際には子供は高校生、中学生になっているころだと想定しています。

ご質問頂いた、”お金の為に働かなくてもよくなった状態で子供にはどんな事を伝えたいか?”という点ですが、以下の4点を前提に考えています。

1.お金とは何か? (みんなをハッピーにする、喜んでくれる事をしたら貰えるもの と今は伝えています)

2.収入を得る方法 (例えば、金持ち父さん貧乏父さんの例を用いて、従業員/自営業者/ビジネスオーナー/投資家 がある点を伝えたいです。そして父としては従業員/投資家を選択したが子供たちには自分でどの道を選択するのか考えてもらいたいと思います。)

3.支出について (この点はどのように伝えていくのか今後の検討課題です)

4.運用について (わが子が中学生くらいになったら、子供口座の運用状況を一緒にみれるようになれたらよいなぁと妄想してます。)

ただ、これらの事を子供を尊重しながら自立心を育てつつ伝えていく方法は、妻と相談してからにしたいなぁと思っています。

いずれにせよ、これらの事を成し遂げるうえでは資産運用の成功は勿論ですが、自分+家族の健康が第一でしょうから留意しなくてはいけません。

また、万が一に備えて、目標未達成の場合(ベストケース/ワーストケース)も予想はしておき、心の準備を怠らずにしておきます。

今を最大限に楽しみつつ、将来に備えるとというやや欲張りに今後も生きていく予定です。

「笑顔」という言葉が、我が家のモットーの一つですので。

今回このようなコメントを頂戴し、子供も含めて様々なフェーズでの状況を想定する必要性を感じました。

追加記事も含めて、今後考えていきます。

ありがとうございます。

はちどうきゅうどう

はちどうきゅうどう 様

見ず知らずの私に、大変丁寧な返信を頂き有り難うございました。「金持ち父さんシリーズ」私も愛読しています。一作目もそうですが、二作目のキャッシュ・フロー・クワドランドも目から鱗、衝撃的でしたね。ロバート・キヨサキ氏をお手本にするとしたら、節税のために会社をつくって、レバレッジ効かせて不動産に投資、となるのでしょうが、今の日本は少子高齢化が進行中の過程ですし、私の住んでいる神奈川県なんて相続対策で地主さん達が賃貸アパート・マンションを建てまくってしまったせいか、賃貸物件の空室率がなんと30%越え、不動産投資はちょっと躊躇してしまいますね。

我が家は現在、子供に資産継承中で、子供に伝えたいことの4つの項目はとても参考になりました。どうも有り難うございました。何も投資しないで資産を食い尽くしてしまってももったいないですし、何らかのビジネスを残しても、子供のファイナンシャルIQが高くない場合は重荷にしかならないですしね。子供の成長をゆっくり楽しみながら、私も妻と相談しつつ、子供と向き合いたいと思いました。