経済的自由・アーリーリタイア

経済的自由・アーリーリタイア経済的自由・アーリーリタイア

経済的自由・アーリーリタイア 経済的自由・アーリーリタイア

経済的自由・アーリーリタイア終身雇用崩壊で、サラリーマンに求められる生存戦略とは?【副業・教育・投資】

経済的自由・アーリーリタイア

経済的自由・アーリーリタイアRSU(Restricted Stock Units)のメリット・デメリット

経済的自由・アーリーリタイア

経済的自由・アーリーリタイア投資の嫁ブロックを防ぐ5つの方法;夫婦で協力する資産運用の重要性

経済的自由・アーリーリタイア

経済的自由・アーリーリタイアアジアの国別年収比較;外資系と日系企業の給料はどっちが高い?

経済的自由・アーリーリタイア

経済的自由・アーリーリタイア年収と幸福感が相関しないマインドフルネスな人とは?~広島大学の研究~

経済的自由・アーリーリタイア

経済的自由・アーリーリタイア成功した人生とは? 幸せを掴むための3つの方法

経済的自由・アーリーリタイア年収いくらが幸せか? 収入と幸福度の相関

経済的自由・アーリーリタイア

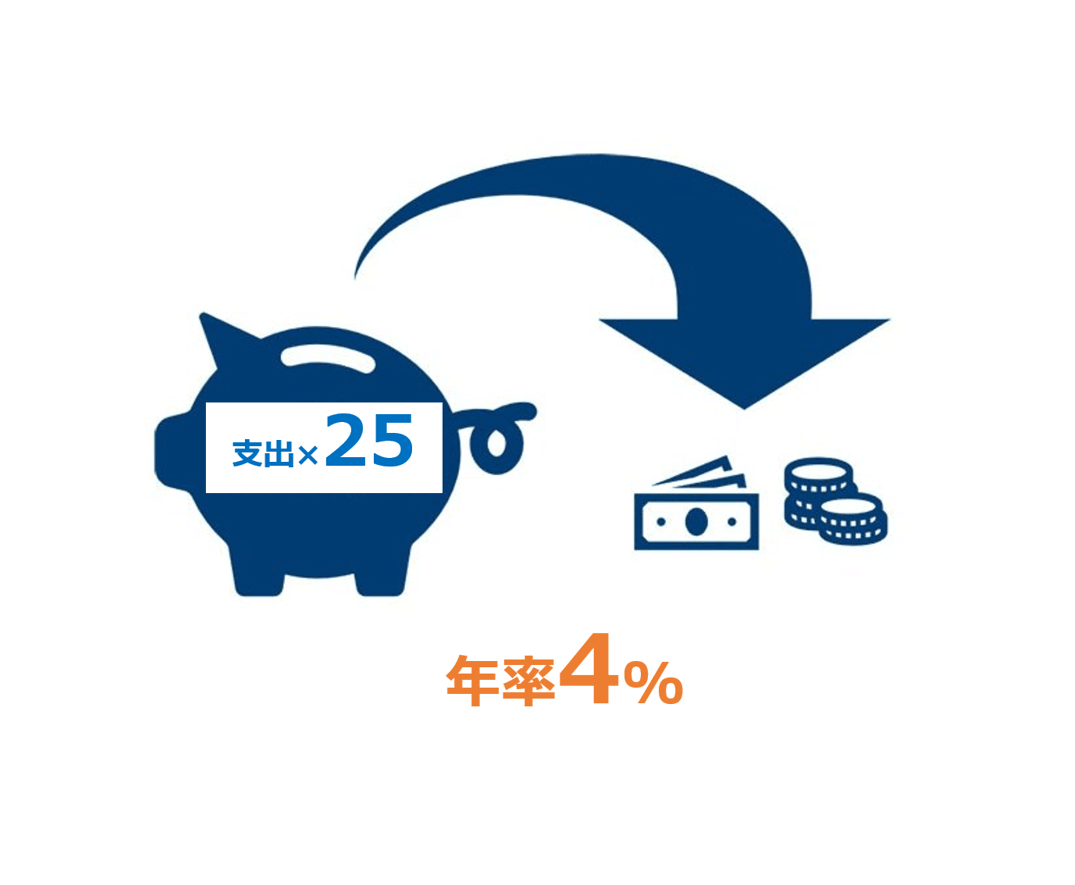

経済的自由・アーリーリタイアアーリーリタイアには資金がいくら必要なのか?

経済的自由・アーリーリタイア私がアーリーリタイアを目指してブログ投稿している3つの理由

経済的自由・アーリーリタイア

経済的自由・アーリーリタイア複数の収入源を作る方法の考え方:会社員編

経済的自由・アーリーリタイア

経済的自由・アーリーリタイア