ウォーレン・バフェットが率いるバークシャー・ハサウェイ。

更にバフェットの右腕+左脳であるチャーリー・マンガ―が副会長として君臨している。

投資リターンは比類なき結果をもたらしている。

今回はそのバークシャー・ハサウェイについて銘柄分析およびBRK.B株を保有するリスクを検証する。

バークシャー・ハサウェイ BRKBとは?

言わずと知れたウォーレン・バフェット擁する世界最大の投資持ち株会社。

バークシャー・ハサウェイのアニュアルレポートをみると、これまでの偉大なるパフォーマンスが目に飛び込んでくる。

バークシャーはS&P500よりパフォーマンスに優れている

1965年からの、バークシャー・ハサウェイとS&P500のトータルリターンを比較してみる。

- バークシャー :20.8%

- S&P500 :9.7%

インデックスの代表であるS&P500に対して、倍以上のリターンを記録している。

バフェットがオマハの賢人と呼ばれることに、誰も異論はない。

BRK.Aと、BRK.Bの違い

バークシャー・ハサウェイには二つのティッカーシンボルがある。

【BRK.A】株と、【BRK.B】株だ。

【BRK.A】は数千万円もする超大型株となっている。

一方の【BRK.B】は一株数万円で購入可能。

B株はA株の1500分の1での交換比率である。

ところが投票権ではこの比率が異なる。

B株はA株の1万分の1の投票権しか有しない。

【BRK.B】は個人向けであるが、経営には口を出させないよということだろうか。

いずれにせよ、個人投資家としては【BRK.B】が取引の主対象となる。

B株は、【BRK.A】の株価の1500分の1であるかどうかを確認するのがミソだ。

まとめると

- 交換比率 =A株:B株=1,500:1

- 投票権比率=A株:B株=10,000:1

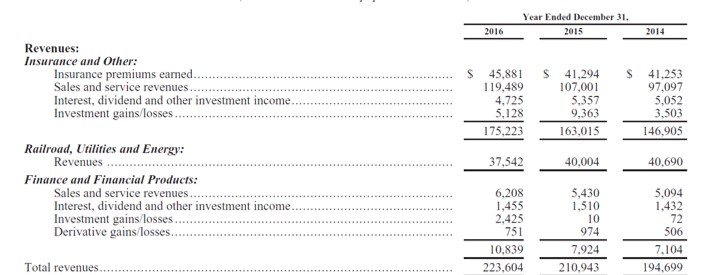

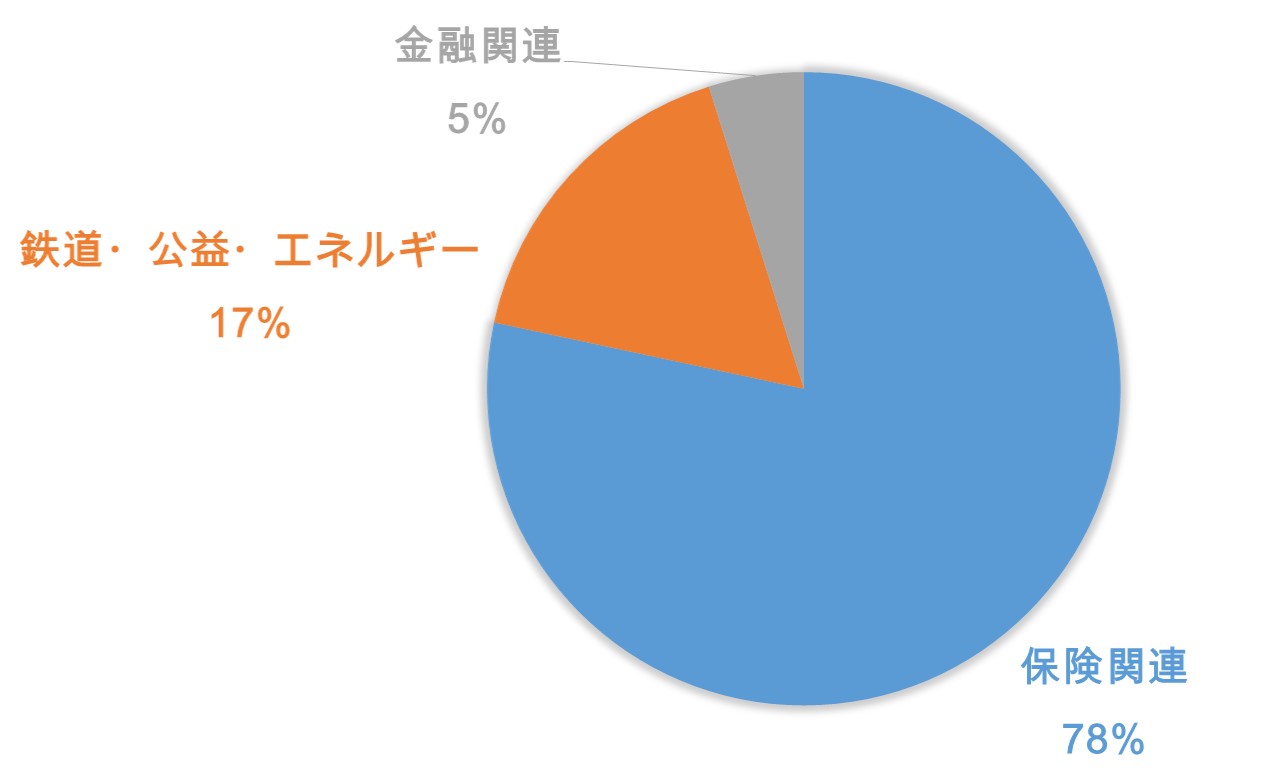

バークシャー・ハサウェイのセグメント別売上高

バークシャーといえば、バフェット銘柄が思い浮かぶ。

ところが、バークシャー・ハサウェイの売上高比率をみると、その多くを保険関連事業が占めている。

バークシャー・ハサウェイアニュアルレポートより

- 保険関連 :175,223 M$

- 鉄道・公益・エネルギー:37,542 M$

- 金融関連 :10,839 M $

2016年の売上高を円グラフにするとご覧の通り。

バークシャーって投資会社じゃなかったの?

え、コングロマリットでしょ?

いやいや保険会社だよ。

色々な意見があるでしょう。

まぁ、詳しいことはプロに任せておけばよい。

個人投資家としては最低限のことだけ知っておく。

- 過去リターンはS&P500を凌駕していた

- 配当はしない

- ①保険・②鉄道/公益/エネルギー・③金融の3本柱

配当支払いを嫌うのがバフェット流

バフェットはいまのところ、配当をしない方針である。

通常稼いだキャッシュは、

- ビジネスへの再投資

- 内部留保

- 株主還元

のいずれかに分配される。

配当という株主還元をしないバフェットのロジックは以下の通り。

- 成長性の高い領域に再投資する方が効率よい

- 配当すると税金がかかるので株主リターンが減る

おまけにバフェットは、「配当が欲しければ株を一部売却すればいいんじゃね?」と言っている。

もう誰も反論できない。

バークシャー・ハサウェイ BRK.Bの株価指標

| 2017年9月15日 | |

| ティッカー | BRK.B |

| 株価 | 181.47 |

| PER | N/A |

| EPS | 12,262.31 |

| 配当 | 無配 |

| 配当性向 | N/A |

| 配当月 | 無配 |

| 増配年 | N/A |

| 増配率(5年) | N/A |

| 増配率(10年) | N/A |

| β | 0.88 |

バークシャーはバリュー株であり無配銘柄だ。インカムゲイン投資家にはメリットが無いようにみえる。しかしながらジェレミー・シーゲルの推奨するポートフォリオにはバリュー株としてバークシャーの名前がある。

高配当株+バークシャーという組み合わせもまた良いだろう。

直近10か月BRK.Bの株価チャートはこちら。

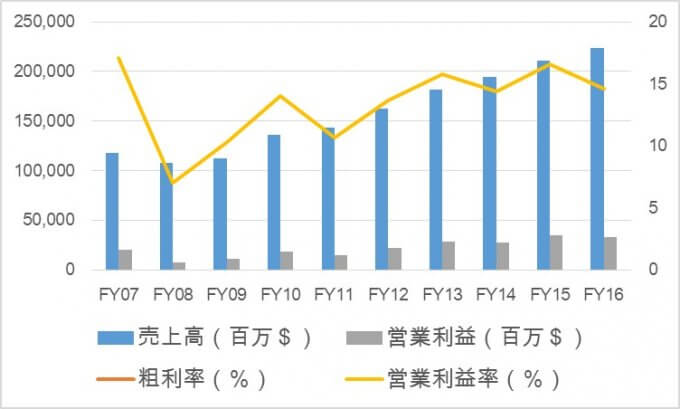

バークシャー・ハサウェイ BRKBの売上高と利益率

バークシャー・ハサウェイの売上高推移

なんと美しい売上高推移なのだろうか。BRK.B株が着実に売上高をあげる様子がみてとれる。これならば株主は安心だ。

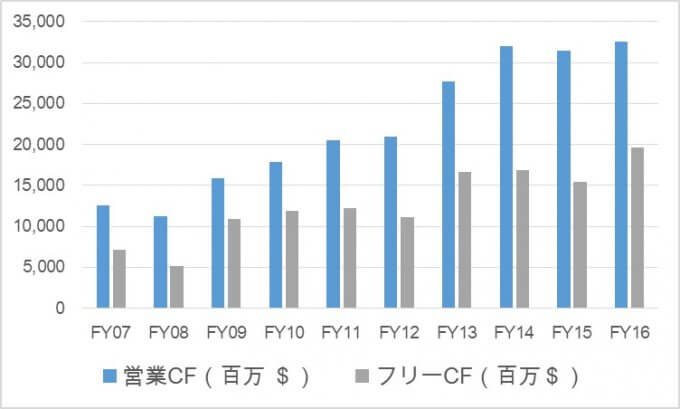

バークシャー・ハサウェイ BRKBのキャッシュフロー

BRK.Bのフリーキャッシュフロー

バークシャー・ハサウェイのキャッシュフローを見ても、面白みがない。それほどまでに綺麗な推移を示している。

バークシャー・ハサウェイBRKBの配当金状況

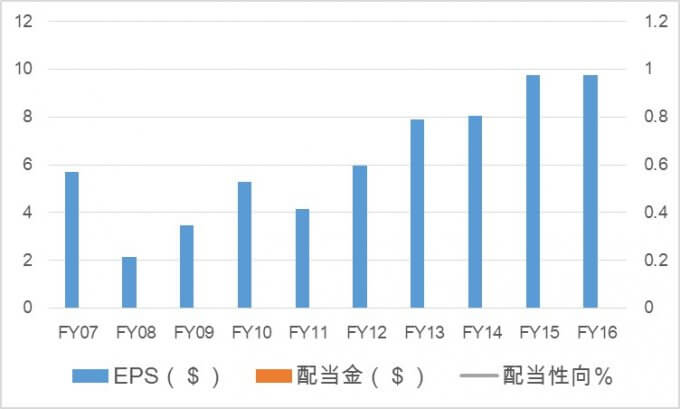

バークシャーのESP推移

バークシャーは無配銘柄である。そのためにオレンジ色の配当金は一切記載されていない。一方で青色のEPSは売上高・フリーキャッシュフロー同様に右肩上がりとなっている。

バークシャー・ハサウェイBRKBが抱える3つのリスク

半世紀もの間、順風満帆であったバークシャーにもリスクは存在する。

1.景気の影響を受ける

保険事業はある程度安定収益をもたらすかもしれない。

ところが金融関連や鉄道/エネルギーは、景気の影響を受けやすいセクターである。

さすがのバフェットといえども、外部環境には抗えない。

また、例えば規制当局の方針転換があれば保険事業といえども影響を受けることになる。

2.デカすぎる

バフェットはこれまで優良企業の株式に投資をしたり、買収をしたりして会社を大きくしてきた。

気がつけばもはやバークシャー・ハサウェイは世界有数の時価総額を誇る。

バークシャーの成長を加速するだけの投資対象が限れてきているのが現状。

これまでと同じスピードでの成長率は望めないだろう。

3.経営者二人がおじいちゃん

バークシャー・ハサウェイといえば、二人の人物によってその経営が成り立ってきている。

2017年の誕生日をそれぞれ迎えると御年なんと

- ウォーレン・バフェット 87歳

- チャーリー・マンガ― 93歳

この数年は、後継者について話題にあることがしばしばある。

新たな経営者のもとで、投資リターンや資本配分が悪化する可能性は捨てきれない。

まとめ:バークシャーは、バリュー投資の典型例

バリュー投資の代名詞がウォーレン・バフェット。なのでBRK.BやBRK.Aに投資をすれば即ちバリュー投資となる。

インデックス投資のリターンを向上させたいと思ったならば、バークシャー・ハサウェイに投資をするのが正解だ。

ひとつ残念なのは配当金が出ないこと。

それでも先回りしてバフェットには言われている。

「配当が欲しければ株を一部売却すれば?」

一本とられた。

いや~、アメリカ株投資はやっぱり面白い。

逆張り投資を得意とするのがバフェット。株価堅調のときに、バークシャーポートフォリオの現金比率がどうなっているのかは注目しておきたい。

バフェットだけではなく、マンガ―あってのバークシャー・ハサウェイ。

コメント