太陽光発電投資で、2000万円のフルローン融資を、0.9%の金利優遇を狙うことにした

太陽光業者さんから、3基目発電所の連系スケジュールを連絡受けました。

- 11月中:完工

- 12月中:ジャックス入金、連系引渡し

さっそく税理士さんに、この融資を公庫に振り返えることが出来ないかを相談。

結果、スケジュール的にはややタイトですが、金利優遇を得た上での公庫融資を狙うことにしました。

ちなみにJACKSは信販会社です。

2,170万円を、金利1.95%、15年の融資を受けることになっています。

2,170万円は土地代・負担金・消費税コミコミの金額。

初年度の年間売電収入は予測値で217万円です。

つまり表面利回り10%ということ。

この融資を、0.9%の金利優遇措置をえて受けようという作戦を練りました。

【タイナビNEXT】無料で産業用太陽光発電一括見積り!経営力向上計画の認定を受けることのメリット

引用:中小企業庁

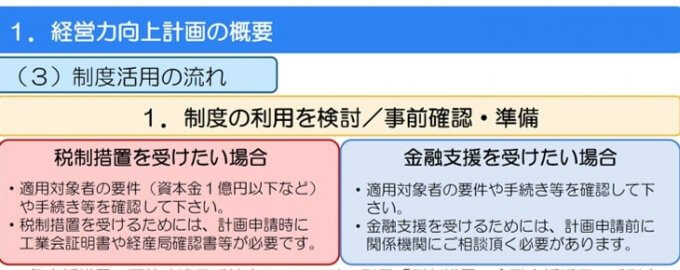

公庫で金利優遇措置を得る際には、経営力向上計画の認定を受ける必要があります。

太陽光発電投資において、経営力向上計画にはおもに2つのメリットが存在します。

- 税制措置

- 金利支援

つまり0.9%の金利支援優遇の他に、固定資産税が3年間半分となるメリットがあるのです。

ところが金利支援制度は使い勝手がやや悪い。

ですから通常は税制措置のメリットが大きいと思われます。

経営力向上計画の認定を受けるメリット

- 固定資産税が3年間半分になる。

- 適用期間は平成29年4月1日から平成31年3月31日までの期間

- 申請先は経産省

- 設備取得(≒売電開始)前に工業会証明書、申請、認定の手続きが必要

【例外】設備取得後でも、60日以内に工業会証明書、申請ができれば適用可能 - 認定取得後翌年から3年間減税処理がスタート

使い勝手が悪いというものの、ソーラー税理士さんの協力をえて、公庫での金利支援メリットを享受したいと考えています。

とはいえどういった流れになるのか把握しきれておりません。

それでも、いま考えているフローを記録しておきます。

太陽光の融資を公庫で0.9%の金利優遇で受ける方法

公庫へ事前に経営力向上計画の金利支援を受けると申し入れる

↓

経営力向上計画の金利支援を申請する

↓

経営力強化法の認定事業者になる(工業協会証明書なし)

↓

公庫の審査を受ける(1~1.5カ月)

↓

低金利で融資を獲得する

↓

工業協会証明書を取得を取得の上で、経営力強化法の変更認定申請をする

↓

償却資産税減免を獲得する

順調にこのフローを追っていくことが出来れば、経営力向上計画の認定のWメリットを得ることが可能となるはずです。

- 税制措置

- 金利支援

本当にこれでうまくいくのか、適宜ブログでレポートしていきたいと思っています。

2,000万円の融資を金利0.9%支援を受けるメリット

| ジャックス | 金利優遇 | 差額 | |

| 借入額 | 2,170万円 | ||

| 金利 | 1.95% | 1.05% | |

| 期間 | 15年 | 15年 | |

| 返済方法 | 元利均等 | 元利均等 | |

| 月々の返済 | 155,817円 | 130,351円 | ー25,466円 |

| 総支払い額 | 24,891,179円 | 23,463,093円 | ー1,428,086円 |

| 利息割合 | 12.82% | 7.51% |

上記は、2,170万円を1.9%の金利支援有無による返済額の比較です。

金利優遇0.9%の支援を得ると、月々の返済額が2.5万円安くなります。

これは大きなメリットですよね。

キャッシュフローに年間30万円の差がでてきます。

太陽光発電投資をフルローンで実施する際の注意点

太陽光発電投資は、収入が大幅に増加することは期待できません。

したがい発電所を安く購入できるのが一番です。

一方で、もしおなじ金額で購入するならば、経費・支出の削減が重要となります。

もしフルローン投資をすなら、キャッシュフローをプラスにまわすには工夫が求められます。

- 金利を下げる

- 返済期間を長くする

逆に言いうと上記2つのどちらかが実行できない場合、フルローンでの分譲太陽光発電投資はキャッシュフローがマイナスとなりかねません。

たとえば今回のフルローンの収入・返済額を見てみましょう。(15年返済)

- 初年度売電収入予測:217万円

- 金利1.95%の返済額:187万円

- 金利1.05%の返済額:156万円

金利1.95%で融資を受けた場合、収入-返済額=30万円/年にしかなりません。

この30万円から税金や諸経費を引いたら、手元にお金が残らないでしょう。

ですから15年間の返済期間はトントンの投資結果。

そして16年目から20年目に年間約200万円のキャッシュフローとなるわけです。

このように、分譲太陽光発電投資でフルローンを狙う際には注意が必要です。

ですから私は0.9%の金利支援を受けた上で、公庫からの融資を狙うわけです。

以上、「太陽光の融資を公庫で0.9%の金利優遇で受ける方法を考えてみた」でした。

【タイナビ】無料で太陽光発電一括見積り!

関連記事の紹介

1号機、2号機は、地銀でフルローン融資を得ることが出来ました。

野立て太陽光発電投資は、始めるまでに時間がかかりますね。

太陽光発電投資は、実物資産ではなく、インフラファンドというペーパーアセットを通しても実施することが可能です。

コメント

はちどうきゅうどう様

いつも参考にさせていただいています。非常に参考になら記事や、興味ある内容で楽しみにしています。現在地銀アタック中ですが、今後の公庫の融資も視野に入れて検討しています。この検討フローは審判で取得後に、公庫買い替えでの金融支援でしょうか。公庫の融資は経済産業省の名義変更完了後でないと融資実行されないと言われており、それがネックになるかと思っていました。借り換えでも金融支援いけるのであれば、是非とも検討したいスキームで結果の記事も楽しみにお待ちしています。

エリーさん

こんにちは。公庫の融資は、経産省の名義変更前でも実行できそうな感じでした。

ただし、私の担当者は担保を要求してきましたね。(私は賃貸住まいなので、たとえば実家の土地など)

おそらく、税理士さんや有力な業者さんなどを通せば、1基分の融資は得られると思います。

しかし、今回の案件は契約を断念しました。

なぜなら、西側に竹林がありまして、伐採してもらったのですが抜根を完ぺきにこなすのは困難な様子です。

パネルの置いてある場所まで、竹の根が地下を這ってきては困りますし、日当たり十分とはいいにくいことから、土地決済を見送ることにしました。

残りは、18円案件の3基をおさえているのですが、実物資産への投資はなかなか思い通りにはいかないものだと感じている今日この頃です。