年金はいくらもらえるのか?退職前年収のどのくらいの金額なのか?

日本の公的年金では、退職前の年収の35%しかカバーしないとされている。

この年金額で十分でありハッピーな老後がおくれるのならば何の問題もない。ところがそうとは言い切れないからこそ、国も国民も頭を悩ませている。

今回は日本の公的年金と海外を比較してみたい。

年金はいくら?退職前年収の何%をカバーするのか?

公的年金はいくらもらえるのだろうか日本の公的年金は、退職前の年収の35%をカバーする。

年金は退職前年収のどの程度をカバーするのか?

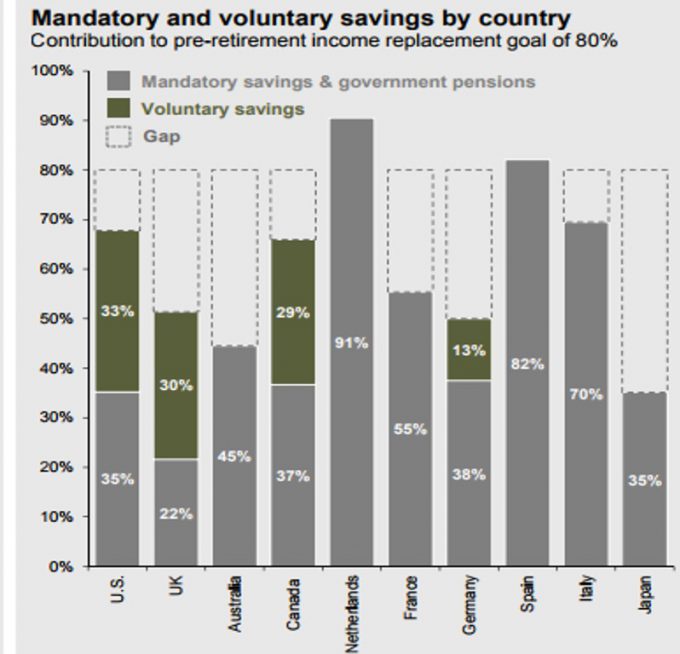

Guide to the Marketsより

灰色:強制的控除・積立 or 公的年金

緑: 自主的な積立

JPモルガンのリサーチ力とその分かりやすい見せ方はとても勉強になる。

ここではUS(米国)、UK(英国)、Japan(日本)を比較してみよう。

| 強制 | 自主的 | 合計 | |

| 米国 | 35% | 33% | 68% |

| 英国 | 22% | 30% | 52% |

| 日本 | 35% | 0% | 35% |

アメリカ人は、退職前の年収の80%を老後資金としての理想としているそうだ。

米英ともにその80%に向け邁進中の様子。

一方の日本は、公的年金のみによる35%であって、自主的な対策がほとんどとられていない。

大きな会社に勤めていて、企業年金・退職金がたんまりとある場合ならば問題ない。

ところがそうでない場合にはやはり公的年金のみでは頼りない。

しかもその年金の将来に対する心配は尽きない。

年金状況は芳しくなく、国民に株式投資を推奨している

貯蓄から投資への号令を聞くようになってから数年が経過する。

わが国の財政状況を鑑みるに、個々人にまで株式投資が普及しないと国民の老後生活がプアになってしまう。

年金財政は必ずしも順風満帆であるとはいいがたいからだ。

だからこそ国全体で資産運用促進に舵を切っている。

株式投資がかならずしもリターンにつながるとは限らない。

米国株価をみれば、1920年代後半の「大恐慌」や、1970年代の「株式の死」といたように10年以上におよぶ長期低迷期が存在した。

日経平均などはバブル期の株価をいまだに越えられずにいる。

今後、このような10年にわたる株価低迷が発生する可能性は捨てきれない。

しかしだからといって株式投資を否定はできない。

20年単位でみれば、株式はリターンを確実にもたらしているというデータも存在するからだ。

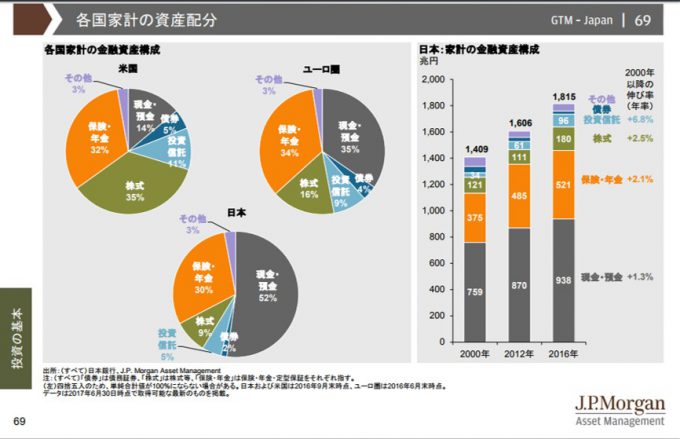

日本の家計の金融資産構成は16年間変化していない

家計の資産配分~日本は預貯金が多い~

我が国における家計の金融資産構成比率は、欧米に比較して預貯金に偏っている。

指摘されて久しいが、2000年以降その比率はほとんど変化が見られない。

JPモルガンのGuide to the Markets日本語版でも、データが掲載されているほどだ。

個々人においては老後にむけての対策は預貯金・現金であり、それ以外を公的年金で賄っているというところだろう。

家計資産構成だけでなく、公的年金状況を海外と比較した際には、日本が劣勢であると予感させるデータである。

参考 知らないと損する、JPモルガンのGuide to the Markets

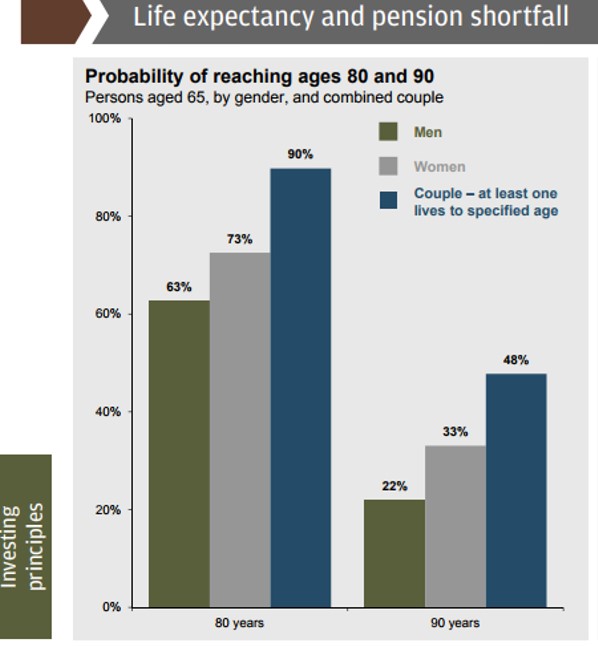

年金を考える際に、平均余命は重要

65歳迄生きられたら、その後どのくらい生きるのか?が以下のグラフ。

65歳まで生きたら、余命はどの程度か?

Guide to the Marketsより

これは日本人ではなくアメリカ人のデータである。

アメリカ人が65歳で退職した場合80歳まで生きる確率は

- 男性 :63%

- 女性 :73%

- どちらか:90%

90歳迄生きる確率は

- 男性 :22%

- 女性 :33%

- どちらか:48%

人の生き死にを数値で示すのは好ましくない風潮が日本にはある。

なんとなく私もそう思う。

それでも統計であるし、しっかりと把握はしておきたい。

公的年金を比較する際には、年金受給年数つまりは余命も同時に比較検討する必要があるのだから。

まとめ~年金は退職前年収の35パーセントのみ~

日本の公的年金では、退職前の年収の35%しかカバーしない。

海外と比較すると、公的年金の今後が必ずしも明るいとは言い切れない。

したがって、自助努力による老後対策が個々人に求められるのは自明の理。

米英に倣い、日本は国をあげて貯蓄から投資への号令をかけている。

公的年金状況を海外比較するまでもなく、日本では個人の備えが重要である。

いまは国から個人へと老後対策の責任転嫁は徐々に行われている。

知らぬ存ぜずで済ませていられたのは、一世代前の話なのだ。

現役世代は将来に不安を抱えているし、不安への対策を実施する必要がある。

しかしながら株式投資はマイナスリターンとなるときがあることは忘れてはならない。

一方で、長期投資をすればプラスリターンとなることがこれまでの歴史。

アメリカ人は65歳で退職すると、80歳にまで男女どちらかが生き続ける確率は90%ある。

日本人の寿命は世界トップ。

米国と同様に、退職後は長いことを想定しておくのが良い。

つまりはいつでも長期投資が可能ということ。

年金はいくら貰えるのかを知って、どうするか?

現役世代であれば長期投資は可能となる。

寿命を考えれば、退職後ですら長期的視野をもった人生戦略が求められる。

この長い月日を利用して、株式投資を続けるのが良い。

私の場合はアメリカ株を選好する。

長期投資でのリターンが過去から証明されているからだ。

年収の35パーセントしかカバーしない公的年金だけに頼っていられないからね。

See you!

コメント