2017年5月29日、19時~金融庁主催の積立NISA意見交換会に参加した。

金融庁との仲を取り持ってくれたのは、虫取り小僧さん。

懐深きわれらのアニキである。

実はこのイベント、かなり倍率が高いようだ。

そんな中、2回も立て続けに参加できた私はツイている。

個別株投資の実力とツキは今一つだが、人生足して2で割れば平等。

参考金融庁の個人向け説明会に参加 積立NISAは株式投資普及の第一歩!

金融庁主催つみたてNISA説明会の前回との違い

金融庁担当者が積立NISA制度を説明し、その後1時間以上の質疑応答を実施するスタイルは前回と同様。

では前回との違いは何であったか?

- 配布資料のブログアップOK

- 写真撮影OK

さらに追加して金融庁担当者からはこんな発言まで飛び出した。

- 積立NISAと検索する顧客は、証券会社HPよりブロガーを信用する可能性大

金融庁担当者も場慣れしているようだ。

配布資料はすでに公開されている内容が主であった。

写真撮影OKとは、積立NISAに関する情報をより多くの参加者に発信してほしいという意図が込められていると私は解釈した。

といっても、私はろくに写真撮れなかったけどね。

おまけにインデックス投信の知識はほとんど無いよ。

ということで、一個人投資家として、金融庁意見交換会参加の感想を述べておきたい。

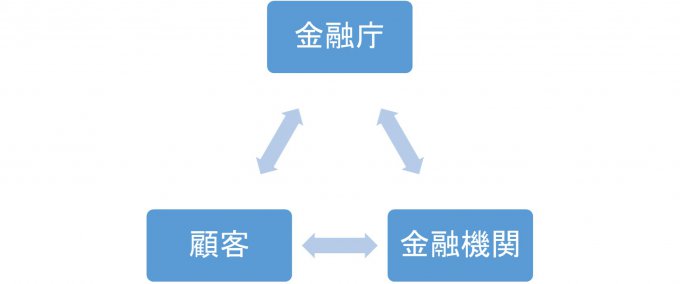

つみたてNISAのステークホルダーは3者

積立NISA制度に関連する者は大きく分けて3つある。

- 金融庁(設計者)

- 金融機関(販売者)

- 顧客(利用者)

それぞれにどういったメリットがあるのか、積立NISAを利用する理由はあるのか? といった視点で今回の意見交換会に臨んだ。

参考積立NISAは、誰を対象にした制度なのか? 金融資産×年齢 編

金融庁のつみたてNISA制度設計の理由

【現状】

- 我が国の家計金融資産は、約半数が現預金である(900兆円)

- 日本は米英に比し株式・投信の割合が低い

- 日米英を比較すると日本の家計は、運用リターンが低い

(1995年~2015年 米:3.11倍 英:2.27倍 日:1.47倍)

【課題】

- 約900兆円の現預金比率は大きく変わっていない

- このままでは中長期運用リターンに益々の差がついてしまう

- これでは国も個人も将来危うい

【対策】

- 900兆円ある預貯金。この10%を株式・投信に移そう

- そのために税制優遇制度を作り、20-40代の投資初心者に奨めよう

- その名を、積立NISAとしよう

つみたてNISAのメリット

- 年間最大40万円×20年の、運用益が非課税

- 国の方針に合致しており、各種キャンペーン等の利益を享受しやすい

- 金融庁がおススメ投資信託を選んでくれるので、選択が楽

- コストが可視化され、将来の運用への知識が補完される

- 積立型なので一回設定してしまえばその後の手間が少なくて済む

- これまで資産形成に興味がなかった人が、資産運用を始めやすい

金額は大きくないものの、つみたてNISA利用者のメリットは大きい。

つみたてNISA制度は、護送船団に守られつつ株式投資が出来るといっても過言ではない。

金融機関から見たつみたてNISA

私は金融機関に勤めている友人・知人はほとんどいない。

そして金融業界のことは全く知らない。

そんな私が感じたことを記す。

- コロコロ変わる制度に対応しないといけない

- ヒト・モノ・カネの旨味がない

- 信託報酬の低いファンドつまり利益が少ない投信ばかり売れと言われる

- わざわざ金融庁に届け出をしないといけない

- 顧客本位という錦の御旗のもと、お上の口出しが多い

- 最近は、金融教育をしろと金融庁から言われる

積立NISA制度を設計した金融庁は満足顔、顧客にも少なからず旨味はある。

ところが金融機関にとって積立NISA制度を推進するメリットがわからない。

金融庁・金融機関・顧客がWin-Win-Winとならないと、制度の繁栄は無いのではないかとふと思った。

私の理解不足から派生しているといいのだが・・・

そんなことを考えながら積立NISA制度の説明を聞いていたら、質疑応答へと進んでいった。

つみたてNISA説明会:質疑応答

参加者は50名以上いた。

質疑・コメントが多くでた。

その中からいくつかをピックアップしたい。

私の質問

【質問】

積立NISAのステークホルダーは3人。金融庁・金融機関・顧客。

金融機関は金融教育をやらされたり、信託報酬少なかったり大変そうに見える。

積立NISAにおける金融機関のメリットは何か?

【金融庁の回答】

900兆円の10%を株式で運用すると、90兆円となる。

この信託報酬を0.5%とすると、4,500億円/年となる。

毎年これだけの利益が発生する。こんな国は日本以外にない。

【私の感想】

金融機関に利益が出るのなら良い。

ただし金融機関が積立NISAの旗振り役となってくれるのかは疑問。

それにしても、お上が金融機関も国民も面倒みているという意識が根底にあるのだなぁ。

(注:担当者はとても良い方である)

大物参加者のコメント

【コメント】

金融教育を金融機関に任せるのは良くないのではないか?

営業に走るリスクがある

それ以外の方法を模索する必要があろう。

例えばNHKのEテレなど。

【私の感想】

山崎元さんの今回のコメントに全面賛成。

モノを売る側からの情報提供は話半分に聞け、特に金融商品は。

気になった質問

【質問】

20年の期間限定制度は認容性が低く使い勝手が良くない。

リターンマイナスとなった際にはどうするのか?

解約タイミングは?

20年以上先は?

【回答】

基本的に、20年の積立でマイナスとならない商品を選んでいるつもりである

【私の感想】

よくぞいった、金融庁ご担当者。

元本割れがイヤで投資に踏み切れない人は多い。

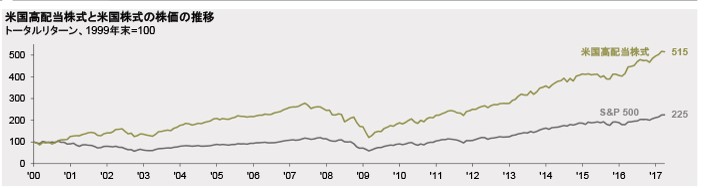

発言に対する責任の所在はともかく、過去データ(米国株)を見れば17年以上の長期投資ならリターンはマイナスにならないという事実がある。

肝の座った担当者であり、積立NISA設計への自負を感じさせる。

本質をついた痛烈なコメント

【コメント】

株式投資が普及しないのは、そもそも株式投資が悪だ・ギャンブルだと言われているからではないか?

日米英の根本的な違いは、株式会社や株式投資への見方であろう。

【私の感想】

こうやって本質、根本的なことを金融庁に対してサラッと言えるってかっこいいなぁ。

まだつみたてNISAしないで消耗してるの?

って、始まるのは2018年からですけどね。

年間40万×20年間を可能と思うならば、積立NISA制度は加入しておいた方が良い。

金融庁担当者のコメントにもあるように、長期・分散・積立は投資の王道であるからだ。

「基本的に、20年の積立でマイナスとならない商品を選んでいるつもり」

資産形成を大いに助けれくれるだろう。

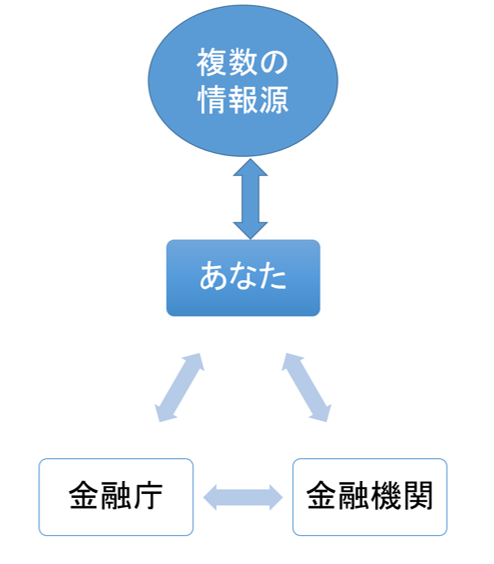

だがその場合には金融機関以外の情報ソースを持っておきたい。

そして自己責任で金融商品を選ぶ。

ちなみに私はアメリカ株インデックス推し、とくにS&P500.

なぜなら思い出そう。

金融庁は米国の家計を羨んで積立NISA制度を設計開始したのだ。

ちなみに米国株情報ならマネックス証券が有利ですよ。

終わりに、

夜遅くまでお付き合いいただいた金融庁ご担当者の方々、そして金融庁と個人投資家等の仲人役をいつも実施頂いている虫とりのアニキに深く感謝申し上げます。

積立NISA制度が広く普及し、株式投資が日本国民にとって当たり前となることを期する。

See you!

コメント