貯蓄から投資への号令のもと、金融庁は気合をいれて活動している。

インデックス投資ブログ界のビッグネーム、いつか子供に伝えたいお金の話の管理人?虫とり小僧のアニキによれば、金融庁は個人向け積立NISA説明会まで実施するらしい。

まさに肝いり制度。

米国個別株投資をメインにしている私とて、積立NISA制度がなんたるかをかじっておく必要がありそうだ。

貯蓄から投資へ

これは、我が国の家計に占める預貯金の割合が欧米に比して高いことに由来する。

かつての日本においては、預貯金が適切に資産形成を助けていた時代もあったことは確かである。ところが今現在は国を挙げてそれを火消しにかかっている。

国民は、お金の教育については今までの子育てと、これからの子育ては違うということを認識しておいた方がよさそうだ。

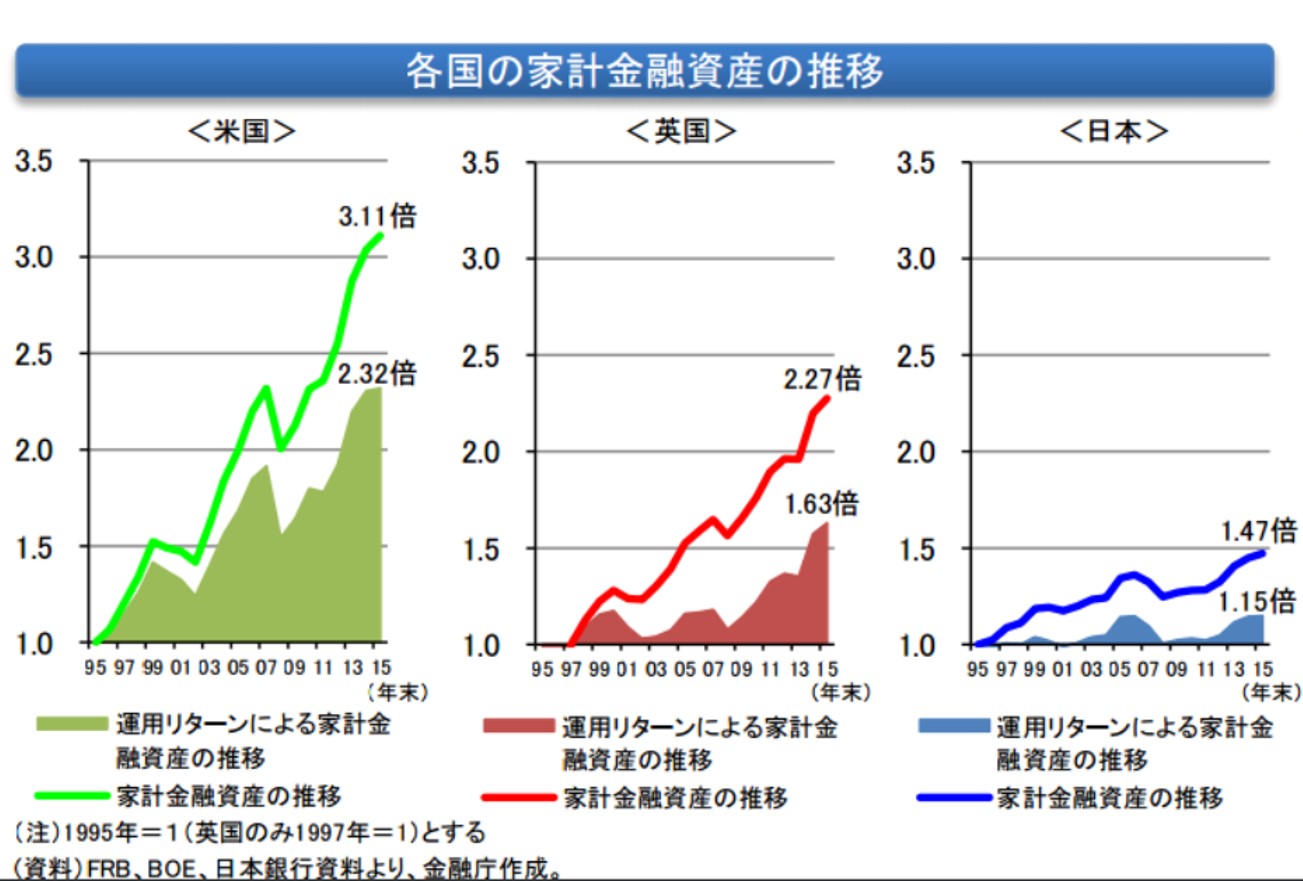

尚、金融庁が強調するのは、米英の家計金融資産よりも日本の方が上昇幅が小さいことである。

- 米国:2.32倍

- 英国:1.63倍

- 日本:1.15倍

だが、預貯金率が高い日本の家計の運用リターンが低いことは自明の理。

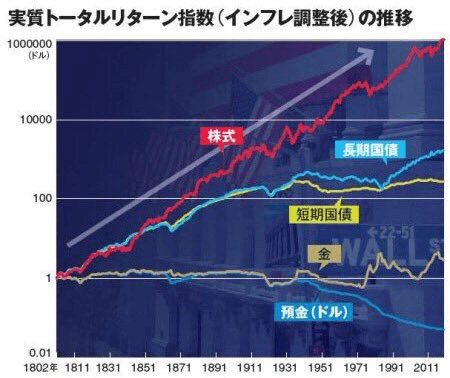

あなたを含む多くの投資経験者は、長期で見た場合の株式のトータルリターンは圧倒的に預金に勝る事を知っているだろう。 (私は1-2年前に知ったのだが…)

それはさておき、金融庁肝いりの積立NISA、これはいったいどの層を対象にした制度なのだろうか?

また、どの程度の人が積立NISAを認知しているのだろうか?まず身近なところから聞いてみた。

妻との会話

バックグラウンド

- 30代女性、夫1 子2

- 専業主婦

- 金融資産の100%が預貯金

- 投資経験なし

- NISA口座あり(非稼働)

私 :「ねぇ、積立NISAって知ってる」

妻 :「えっ、知らない」

私 :「だよね、俺も詳しく知らない。じゃぁNISAは? 普通の」

妻 :「100万円の、、、 所得税がかからないやつ、、、」

私 :「そんな感じだよね。 具体的に言うと?」

妻 :「証券会社のパスワードわからなくなったし、なんかよくわからない、、、」

会話終了! 短っ!

我が妻は、投資に興味がなく投資未経験であるのだよ。

こんなもんでしょ、普通は。

さて、彼女は積立NISAのターゲットセグメントに入っているのだろうか?

積立NISAのターゲット層は?

「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」報告書からいくつか引用したい。

積立 NISA は、年間 40 万円を上限として行う積立投資について、配当・譲渡所得 を 20 年間非課税とする制度である。

この文言から、制度の根幹を軸としてセグメントを考えた場合

保有している金融資産 × 年齢

の2軸が思い浮かぶ。

ところが、報告書を読み進めていくと気になる文言がでてくる。

株式投資初心者を含む個人投資家がこうしたタイミングを適切に判断することは、一般的には困難であろう

このワーキンググループによると、株式投資初心者か経験者か という軸も検討されている。

さらに読み進めていくと、積立NISAの商品や顧客層については運用会社・販売会社に委任している様子がうかがえた。

このため、 運用会社においては、積立 NISA 向けの商品を組成・提供する際、当該商品がなぜ積立NISA に適していると考えられるのか、どのような顧客に適しているか等についての公表を行うことが望まれる。

同様に、販売会社おいても積立 NISA 向けの商品ラインナップに関し、当該商品をラインナップに組み入れた理由や、どのような顧客適しているか等についての説明・公表 を行うことが望ましい。

これら報告書だけを見る限り、積立NISAがどういった顧客層を狙っているのかは分かりかねる。

限られた私の知識と情報で、最初の仮説「保有している金融資産 × 年齢」の2軸でもう少し掘り下げておきたい。

FACT① 年代別NISA口座開設状況

NISA口座の開設・利用状況調査(平成 27 年 12 月末時点)によれば、口座開設数は以下の通り。1,000万ほどの口座が開かれている。

| 年代 | NISA口座数 |

| 総数 | 9,876,361 |

| 20代 | 448,724 |

| 30代 | 970,585 |

| 40代 | 1,437,632 |

| 50代 | 1,695,716 |

| 60代 | 2,593,165 |

| 70代 | 1,934,143 |

| 80代以上 | 796,396 |

年代別の人口が異なるのだから、口座数のみを比較しても意味がない。

母数である人口を平成27年10月1日時点のデータから拾ってきた。

| ?年代 | 人口(千) |

| 総数 | 103,559 |

| 20代 | 12,178 |

| 30代 | 15,424 |

| 40代 | 18,304 |

| 50代 | 15,429 |

| 60代 | 18,200 |

| 70代 | 14,081 |

| 80代以上 | 9,943 |

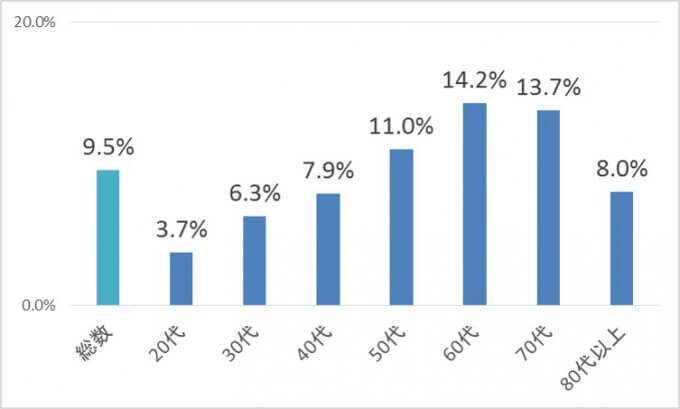

開設口座数と人口、この2つの数値から年代別のNISA口座の開設率および未開設数を算出した。

年代別NISA口座開設率

予想通り、若年者の方が開設率が低くなっていた。

20代に至っては3.7%、 実に27人に1人しかNISA口座を開設していない計算にとなる。

全体としては、成人の9.5% がNISA口座開設済。

これが高いのか低いのかはわからない。

金融庁の目標数値はどの程度なのかを聞いてみたい。

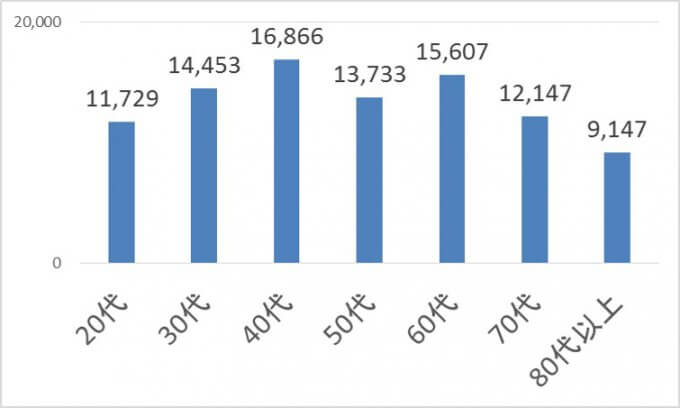

年代別NISA口座未開設数(千)

40代にひとつのピークがある。

NISA口座を開いていない人数は年代別にみると40代が最多。

金融庁はまず40代をターゲットの中心に置き、30~50代を狙うのが良いのではないか?

FACT② 年代別金融資産

金融庁は家計状況を米英と比較しており、米国は家計資産の内47%が株式で占められている。

この数値を目標としているならば、平均貯蓄額(2015年)に0.47を乗じれば株式での資産額が算出できる。

| ?年代 | 2015年 貯蓄額(万円) | 目標株式額(×47%) (万円) |

| 30代未満 | 255 | 120 |

| 30代 | 666 | 313 |

| 40代 | 1,024 | 481 |

| 50代 | 1,751 | 823 |

| 60代 | 2,402 | 1,129 |

| 70代~ | 2,389 | 1,123 |

貯蓄額の平均値を用いている事には注意を要するが、平均的な金融資産をもつ30代未満の若者においても年間40万円の積立NISAへの資金投下は可能なように見える。

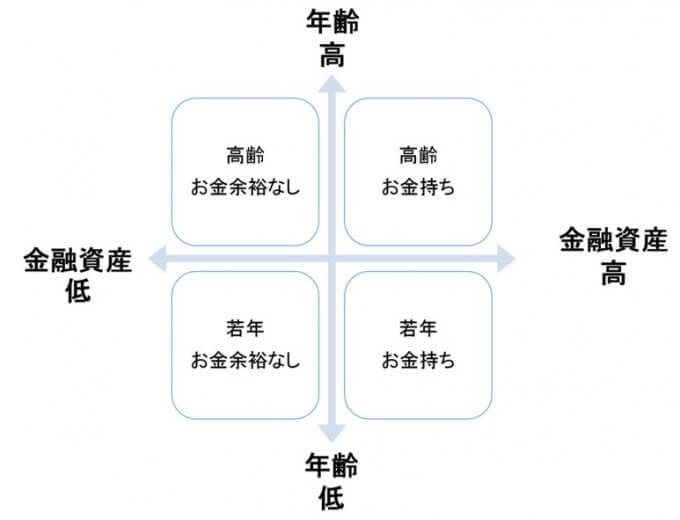

積立NISAのターゲットセグメントはどこ? 金融資産×年齢 編

報告書を読み、ブログを書きながら導き出した答えはこちら。

緑:メインターゲット

黄:サブターゲット

積立NISAを推奨する顧客層を、年齢×金融資産でセグメンテーションするケースを考えた。

つまり以下のような方は、すぐにでも積立NISAに加入を促していく活動が求められる。

- 30代で金融資産を300万以上保有している人

- 40代で金融資産を600万以上保有している人

- 50代で金融資産を1000万以上保有している人

また、いまは金融資産が多くなくとも、きちんとした収入がありそれを積立投資可能な方も対象となる。

終わりに、

こうしてみると積立NISAを活用するか否かはストックとフロー、まさに個々人の背景や考え方に依存してしまう。

結局は、

- 口座を開設し

- そこに入金し

- 更には積立購入のボタンを押してもらう

この3ステップそれぞれにボトルネックが存在し、それを解決しなくては「貯蓄から投資へ」の流れは加速しない。

なんてこった、、、

NISAの報告書検索からここまで、所要時間は3時間。

疲れた~!!

積立NISAの普及には、年齢×金融資産のターゲットセグメントの絞り込みよりも、いかにしてこの制度を知ってもらい、使ってもらうのか? そして継続活用してもらうのか? という点の方が大事なのかもしれない。

金融庁は本制度導入にあたりコンサル会社をいれた市場調査を実施しているはずだ。

有識者からなるワーキンググループの報告書ではなく、そういった調査結果をもとに積立NISAについて考察することが求められるだろう。

さて、あなたは積立NISAがどういった人に適した制度か考えたことはありますか?

See you!

コメント