資産運用;ポートフォリオの作り方(30代編)

30代のポートフォリオでおすすめな比率は

- 株式:70% 債券:30%

- 株式:60% 債券:40%

このくらいの割合ですね。

アセットアロケーション・資産比率は、年齢と共に変更することが一般的です。

投資の目的、残りの運用期間、リスク許容度が年齢に大きく依存するからですね。

加齢とともにリスクを下げる必要があります。

なので年齢を重ねた分だけ、株式比率を下げたポートフォリオ比率がおすすめされます。

たとえばウォール街のランダムウォーカーを参考にしてみましょう。

バートン・マルキールは、30代のポートフォリオでは、株式割合65%を推奨しています。

そして年代別のおすすめアセットアロケーションを提示しているのです。

本記事では年齢別のアセットアロケーション、とくに30代のポートフォリオ比率について考えていきます。

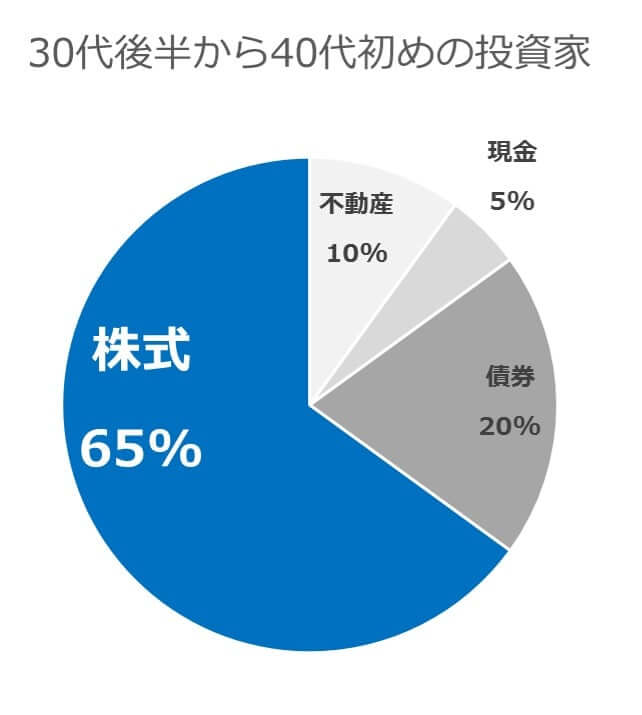

30代後半の資産運用;おすすめアセットアロケーションは、株式比率65%

株式比率は、100マイナス年齢が適切だといわれます。

そしてウォール街のランダムウォーカーにおいてもほぼ同程度の株式比率がおすすめされています。

それぞれ、みていきましょう。

資産運用の基本;おすすめ株式比率は、100-年齢:ポートフォリオの目安としよう

資産運用では、アセットアロケーションが最重要といわれます。

投資収益の90%を、資産配分比率が決定づけるという研究結果があるからです。

株式比率のおすすめな割合は、以下の公式が有名。

ポートフォリオ内での株式比率を端的にあらわしています。

年齢を重ねるごとに、株式比率が下がる公式となっていますね。

しかし最近のトレンドは「120-年齢」といわれています。

寿命が延びてきていることが、ひとつの理由。

つまり投資期間が長くとれるので、株式比率を上げてもよいという理屈です。

もしあなたが30歳ならば、120-30=90%がおすすめ株式比率となるわけです。

株式比率90%

ですよ。

ウォール街のランダムウォーカーによる、おすすめアセットアロケーション

30代後半のおすすめアセットアロケーションは、以下の通り。

30代のおすすめアセットアロケーション

- 株式:65%

- 債券:20%

- 現金:5%

- 不動産:10%

30代のおすすめポートフォリオは株式65%ということです。

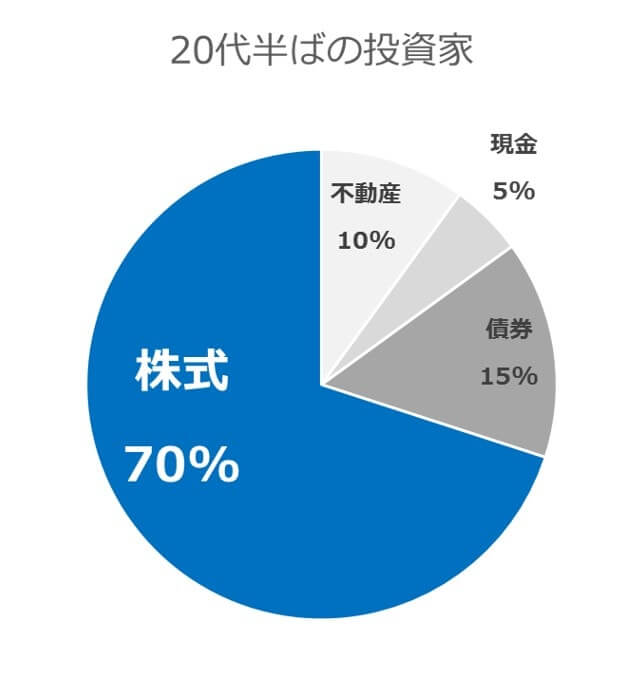

せっかくの機会なので、ウォール街のランダムウォーカーで掲載されている年齢別ポートフォリオを記録していきます。

20代半ばの投資家のポートフォリオ

20代半ばの投資家のポートフォリオ

30代後半から40代半ばの投資家のポートフォリオ

30代後半から40代半ばの投資家のポートフォリオ

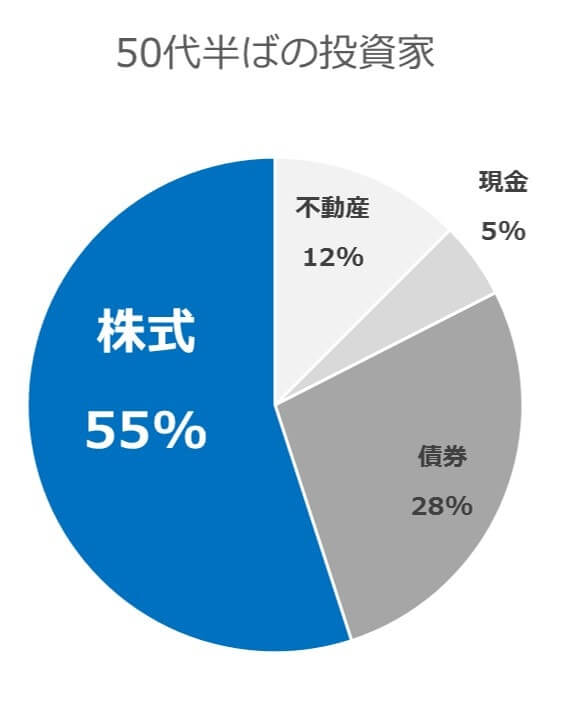

50代半ばの投資家のポートフォリオ

50代半ばの投資家のポートフォリオ

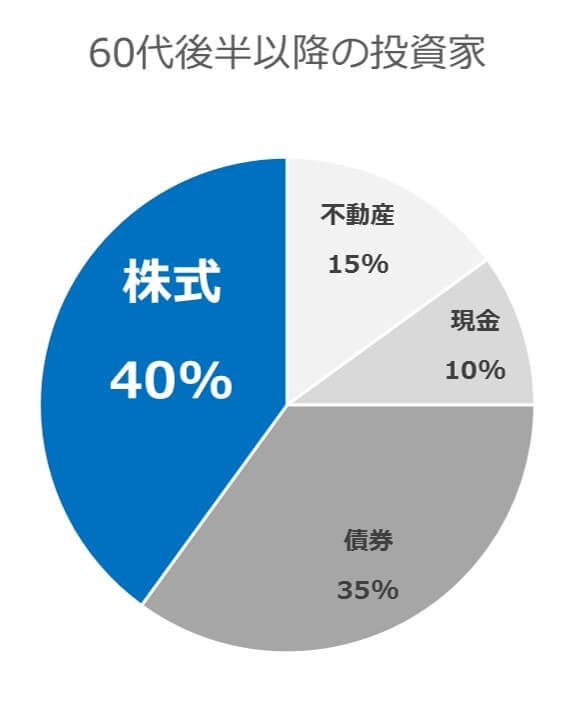

60代後半以降の投資家のポートフォリオ

60代後半以降の投資家のポートフォリオ

30代の資産運用;ポートフォリオの作り方は5つの基本原則を守ろう

ウォール街のランダム・ウォーカーを参考にすると、投資家の基本原則は5つあります。

投資家の基本原則

- 投資の最大の課題は、株式・債券・不動産などへの長期的な資産配分の決定

- その決定に際し考慮すべき点は、成長性・安全性・毎年の収入など、

- 最重要はいつ資金が必要になるか?という点

- 資産ごとにも資産の種類ごとにも幅広く分散する

- 決めたことを一貫して忍耐強く実行する

第一項にアセットアロケーションの重要性が説かれています。

投資をする上では資産配分比率の決定が最優先事項なのです。

なぜなら投資の総リターンの9割が資産配分比率によって決定されるからですね。

ですから個人投資家は現金比率や株式比率といった、割合を決める必要があります。

とくに資産形成を本格的に開始する30代では、ポートフォリオ比率に気を配りましょう。

30代の資産運用;ポートフォリオの作り方は、ライフサイクルに合わせることが大切

投資家が年をとるにつれて、リスクの高い投資の割合を減らし、債券やREIT、配当が安定して高水準な株式の割合を増やすべきである。

そして、55歳までには定年後に備えた生活設計にとりかかり、利子・配当収入を中心にしたポートフォリオに切り替えるべきだ。

ウォール街のランダム・ウォーカーより引用

この文言から分かる事は、30代のポートフォリオでは、まだまだ株式中心でよいということです。

株式はリスク資産と呼ばれます。

リスクとは、投資収益のバラつきを示す言葉です。

このリスクは、運用期間を長くするほど収束されます。

特に株式投資では、1年単位の期間ではリターンの上下幅が大きいです。

ですから長期投資をして、リターンのリスク・リターンのバランスをとるわけです。

投資家が若ければ若いほど運用期間を長く確保できます。

ですから30代の投資家は、株式比率が高いポートフォリオでも良いとされています。

30代は知っておきたい「日本の家計のアセットアロケーション」 株式比率は8.2%

出典:<金融広報中央委員会「家計の金融行動に関する世論調査」/平成26年>

上図は平成26年における金融商品保有額の種類別構成比(2人以上世帯)を示しています。

日本の2人以上世帯では、金融資産に占める株式保有割合は8.2%。

かなり低めの株式割合ですね。

貯金や貯蓄だけで資産形成ができた時代はとっくに過ぎ去っています。

もしアベノミクスによってインフレ率2%が達成されたらどうなるでしょうか?

預貯金が多い日本国民の金融資産の相対的価値は下がってしまいます。

だからこそいまの日本は国を挙げて、貯蓄から投資へと促しているのです。

30代はアセットアロケーションのPDCAサイクルを身につけてしまおう

長期資産運用には、アセットアロケーションのPDCAサイクルが大事です。

Plan :目標の資産配分を決める(株式、債券、不動産etc)

Do :目標に向かって配分する

Check :その配分が目標と合致しているか評価する

Action :改善点を見つけ、修正する

これを定期的に繰り返せば、自らの最終目標に近づけます。

さらに万が一日々の活動のベクトルが目標と異なっている場合でも修正が可能となので一石二鳥ですね。

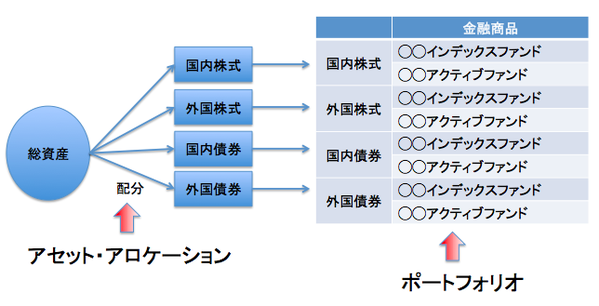

アセットアロケーションとポートフォリオの違いとは?

このフィギュアが全てを語っています。

アセットアロケーションの方がポートフォリオよりも上位概念です。

「どの銘柄が良さそうかな」と考える前に、「どの資産クラスが有望かな」と考えることが求められるわけです。

この点こそ、30代で抑えておきたいポイントですね。

30代の資産運用のまとめ;ポートフォリオは、株式比率65%がおすすめ

30代のポートフォリオの作り方

- 「株式比率=100 – 年齢」の公式を知る

- 30代の資産運用では、株式比率65%がおすすめ

- ライフサイクルに合わせ、資産配分比率を変更していく

ウォール街のランダムウォーカーでは、年齢別のアセットアロケーションを推奨していました。

30代後半では65%の株式割合が推奨されていましたね。

120-年齢の公式を使うと、30代は株式比率90%が推奨です。

一方で日本の2人以上の世帯の家計における株式比率は8.2%でした。

30代のみならず投資家は資産配分比率をあらかじめ決めて、PDCAサイクルをまわしていくことが資産形成の近道です。

以上、「30代の資産運用;ポートフォリオの作り方」でした。

コメント